行情走势早报

外汇市场,周三美元横盘调整,收至95.612点附近,跌幅为-0.11%。欧元超跌反弹出现调整,收盘在1.1342点,涨幅为0.12%。美元/日元冲高回落继续下行走势,收在114.325点,跌幅为-0.22%。美元/加元探底反弹走势,收在1.2514点,涨幅为0.01%。英镑/美元冲高回落走势,收盘在1.3612点,涨幅为0.12%。澳元/美元探底反弹走势,收至0.7211点,跌幅为0.37%。美元/人民币离岸汇率下跌走势,收在6.3510点,跌幅为-0.14%。外汇市场整体走势看,美元指数出现调整走势,但是主体反弹趋势不变;非美货币超跌反弹调整。

贵金属市场,美元出现调整行情,黄金白银反复探底后一举突破了当前的重要阻力1830美元,最高触及1840美元附近,最终收至1838.68美元/盎司附近,涨幅为1.37%(期货黄金周三晚盘收在378.7元/克,涨幅为1.42%)。白银盘中继续大幅拉升上涨,收盘至24.1美元/盎司,涨幅为2.74%(期货白银晚盘收在4978元/千克,涨幅为2.55%)。近期金银支持上移到1830和23.5美元附近。

原油市场,美国WTI原油冲高回落,最高触及86.78美元的近几年最高位;行情最终下跌收至85.17美元/桶附近。国内原油期货隔夜收在545.5元/桶,涨幅为0.15%。原油市场整体继续反弹向上,突破并企稳在2021年10月的85.0美元左右运行。

汇市基本分析

对美元指数走势构成影响的因素有以下几个方面,首先,周三美国公布的12月新屋开工年化月率为1.4%,市场预期是-1.7%,前值是11.4%;美国12月新屋开工年化总数是170.2万户,高于市场预期的165万户和前值167.9万户。美国12月营建许可月率为9.1%,高于市场预期的-0.8%和前值3.6%;美国12月营建许可总数为187.3万户,高于市场预期的170.3万户和前值171.2万户。数据整体是利多美元的上涨走势。其次,美股三大指数全线下跌,纳指创去年10月中旬以来新低,较去年11月19日的收盘纪录新高跌超10%,进入回调区间,道指、标普500指数均创一个月以来新低。具体来看,道指跌339.82点,跌幅为0.96%,报35028.65点;纳指跌166.64点,跌幅为1.15%,报14340.26点;标普500指数跌44.35点,跌幅为0.97%,报4532.76点。其次,美国财政部长珍妮特·耶伦表示,她预计奥密克戎毒株不会破坏美国经济复苏。她指出,奥密克戎可能会影响未来几个月的一些数据,但不会破坏美国经济的强势增长。耶伦还乐观地表示,拜登政府的“重建美好未来法案”(Build Back Better Act)将很快得到恢复,其中许多规划将完好无损。综合来看,经济数据对美元指数走势有利,美10年期国债收益率对美元构成较强的支持。美元当前的走势向上反弹,对非美货币的下跌起到较大压力作用。

对非美货币走势构成影响的因素看,【欧元】首先,德国12月CPI年率终值5.3%,持平在市场预期和前值附近。欧元区11月建筑业产出月率为-0.2%,低于前值1.6%。数据整体对欧元不利。其次,市场继续在美联储加息行动前关注欧洲央行的举动,市场预期欧洲央行今年首次加息,虽然欧洲央行官员和行长拉加德此前一再重申今年不太可能升息,但投资者依然预计年底前加息。这些方面对欧洲来看有利多也有利空,目前看欧元还是受美元向上影响更大。【英镑】首先,英国公布的12月CPI年率为5.4%,高于市场预期的5.2%和前值5.1%;英国12月核心CPI年率为4.2%,高于市场预期的3.9%和前值4%;英国12月零售销售物价指数年率为7.5%,高于市场预期的7.1%和前值持平。其次,劳动力市场经济学家乔纳森博伊斯(Jonathan Boys)表示:“薪酬难以跟上。”通货膨胀率在11月达到了5.4%,这是十年来的最高水平,并且今年有望跃升超过6%,这将是英国央行目标的三倍。而实际工资的下降也表明,尽管在劳动力普遍短缺,职位空缺也达到创纪录水平下,强劲的劳动力市场依然不会给工人带来有意义的工资增长。同时,总的工资增长与5月份时的8.9%相比有所下降。这种减速可能会让英国央行的政策制定者三思,因为他们正在考虑再次加息以控制通胀。综合看英镑暂时将处在弱势下跌的调整之中。

就外汇市场整体而言,金砖汇通认为,市场目前围绕美联储继续收紧宽松并可能加息的预期对美元形成了较大的支持。美元目前将继续展开上涨,当前非美货币普遍将继续回落下跌走势,关注英镑和日元的波段走势。

贵金属基本分析

从市场主要影响因素分析,以下几个方面对贵金属价格走势影响很大。

首先,周三美国公布的12月新屋开工年化月率为1.4%,市场预期是-1.7%,前值是11.4%;美国12月新屋开工年化总数是170.2万户,高于市场预期的165万户和前值167.9万户。美国12月营建许可月率为9.1%,高于市场预期的-0.8%和前值3.6%;美国12月营建许可总数为187.3万户,高于市场预期的170.3万户和前值171.2万户。数据整体是利多美元的上涨走势。

其次, 美国10年期国债收益率2021年从最低0.91%上涨走高,最高达到1.77%的高位后回落;2021年8月触底在1.17%展开再度上涨至1.7%后开始回落。近期十年期国债收益率触底至1.4%附近展开反弹,周四早间从最高回落至1.8611%,对金银走势构成利力多影响。

第三,美股三大指数全线下跌,纳指创去年10月中旬以来新低,较去年11月19日的收盘纪录新高跌超10%,进入回调区间,道指、标普500指数均创一个月以来新低。具体来看,道指跌339.82点,跌幅为0.96%,报35028.65点;纳指跌166.64点,跌幅为1.15%,报14340.26点;标普500指数跌44.35点,跌幅为0.97%,报4532.76点。

第四,全球最大的黄金ETF-SPDR在2021年1月19日减持5.23吨,总持仓位增加至981.44吨,1月保持2次增持4次减持的操作。 全球最大的白银ETF_iShares在2022年01月19日减持-60.39吨,总持仓下降至16354.36吨。 当前黄金ETF增持有利于其价格上涨走势。

第五,地缘政治紧张局势也开始有利于贵金属,因为投资者变得更加谨慎。金价和白银走高的同时,拜登政府宣布向乌克兰额外提供2亿美元的防御性军事援助,理由是担心俄罗斯入侵。分析师们表示,由于通胀和地缘政治紧张局势在美联储下周会议前引发了更大的波动,投资者正涌向避险金属。

综合来看,金砖汇通近期的观点不变,贵金属价格目前更适合反复低多的操作,其中白银的上涨走势尤其值得关注,但是要注意其持续性。金银短线调整企稳下方的支持后依然有继续反弹走高的趋势,关于大势我们对金银操作层面继续以分批逢低买入为主判断不变。

美元指数

美元指数前期持续上涨在2020年3月份创出102.99点的高位后一路震荡回落走低,2021年1月份触及89.206点的低位后,开始向上持续震荡走高;2021年11月份指数突破MA60周线后保持其上运行,也已经打开了中长期上升的空间。当前指数站稳中期走势的支持上运行,当前日内短线行情有继续反弹向上的趋势。

欧元/美元

前期自2020年3月底企稳1.0635低点开启上涨走势;2021年1月触及1.23495点的高位后持续震荡下行。2021年11月跌破60周MA均线支持,中长期多空分水岭的支持跌破,行情处在回落调整的下行走势中。当前日内短线行情有继续向下的趋势。

美元/日元

前期自2020年3月底企稳101.178低点开启上涨走势,触及111.71点高位后震荡回落走低;2021年1月触及102.560点的低位支持后震荡向上,2021年3月份中期突破MA60周均线阻力打开上行空间;中长期走势处在持续反弹趋势中未变。当前日内短线行情继续反弹调整的趋势。

英镑/美元

前期自2020年3月底企稳1.14078低点开启上涨走势,盘中突破了MA200均线的关键阻力而上行走高;2021年6月触及1.42493点高位后开始震荡走低,目前中期走势继续震荡向下走势。当前日内行情有继续下跌的趋势。

澳元/美元

前期自2020年3月底企稳0.5673低点开启上涨走势;盘中突破了MA200均线的关键阻力而上行走高;2021年2月触及0.80072点高位后开始震荡走低,8月底企稳在0.7114点展开反弹走势再度终结,目前重回8月低点调整走势。当前日内行情有继续震荡下跌趋势。

美元/人民币

离岸价前期自2020年5月高位7.1964开启下跌走势,盘中跌破MA200均线的关键支持而下行走低;2021年5月触及6.3477点低位后开始震荡走高。2022年1月份保持在6.3-6.4之间震荡调整。当前行情日内有继续反弹调整的趋势。

现货黄金

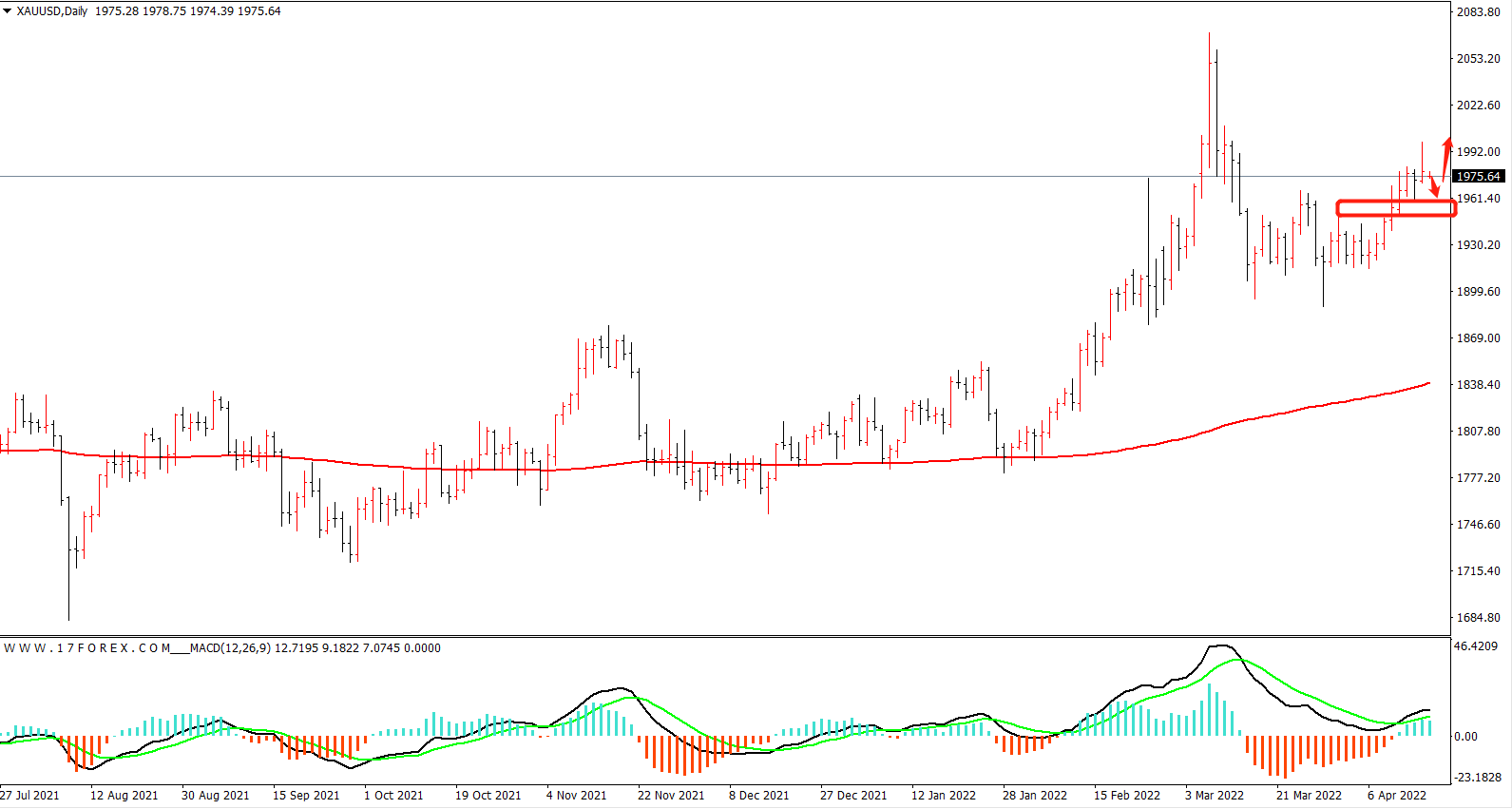

金价从1445美元/盎司的前期低点一路展开上行,创出之前2075的新高后,先回落后持续震荡下跌达到15个多月。当前整体价格在MA200上下运行,MACD指标弱势震荡,形成触底反弹的走势。近期短线1760美元是多头关键的支持,日内短线继续上涨趋势。

现货白银

银价从19.64/盎司附近大幅下跌回落,创出五年来的新低到11.29美元附近,随后价格一路反弹上行,两次上涨达到30美元后展开回落。目前整体价格在MA200下方运行,MACD指标企稳弱势震荡,60均线跌破打开下跌空间。日内短线继续上涨趋势。

提示:1. 以上均为日内短线须设好止盈止损;2 .轻仓参与!

【风险提示:以上内容仅供参考,据此操作盈亏自负;理性投资,快乐盈利】坚持是一种信仰,专注是一种态度!