然而,投资者对下一次加息的可能时机仍不确定。此外,财政担忧和普遍的积极风险基调似乎成为避险日元的阻力。这反过来又帮助美元兑日元稳固在156.00关口上。交易员们似乎也不愿意,选择等待本周的重要美国宏观数据,包括周五公布的非农就业(NFP)报告,然后再为美元兑日元的下一轮方向性走势做仓。

投资者对日本银行紧缩政策的速度似乎持不确定态度,因为预计能源补贴、稳定的稻米价格和低廉的石油成本将使通胀保持低迷至2026年。这些因素,加上高市早苗首相为刺激经济增长而推出的大规模支出计划带来的财政担忧,未能帮助日元利用周一从美元兑美元两周低点反弹的势头。

日本银行行长上田一雄周一表示,如果经济和物价发展符合预期,央行将继续加息。上田补充说,调整货币支持程度将有助于经济实现持续增长,工资和物价很可能会同时温和上涨。这为日本银行进一步的政策正常化保持了大门。

鹰派前景推动利率敏感的日本两年期国债收益率升至自1996年以来的最高水平。基准的10年期日本国债收益率周一达到自1999年以来的最高点。日本与其他主要经济体之间的利率差异缩小,可能有助于限制日元在政府可能干预的猜测中出现的显着下跌。

与此同时,美元希望将前一天的回撤跌幅从近四周高点持续扩大,同时美联储对进一步政策宽松的押注也在上升。事实上,交易员们预计美联储可能在三月降低借贷成本,并可能在今年晚些时候再次降息。周一发布的2025年12月美国PMI数据进一步证实了这些押注。

事实上,标普全球美国制造业采购经理指数(PMI)持平在51.8,显示持续扩张。相比之下,供应管理协会(ISM)制造业采购经理指数显示持续收缩迹象,从11月的48.2降至47.9。这使得美元多头在周二亚洲交易日处于防守状态,进一步限制美元兑日元的上行空间。

交易员们热切期待周五发布的美国非农就业报告,该报告连同本周其他重要的美国宏观数据,将被用来作为美联储降息路径的线索。这将在决定美元走势中发挥关键作用,并为美元兑日元汇率提供新的方向推动。然而,更广泛的基本面背景似乎偏向日元多头。

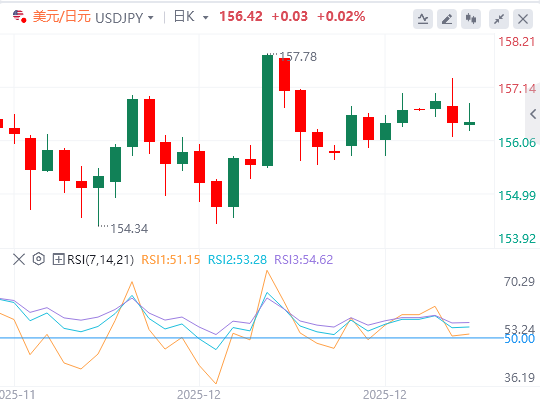

美元/日元技术分析

从155.46起的上升通道支撑了上升趋势,156.13附近的下限缓冲回调。短期移动平均线趋于平坦,反映出上升结构内的盘整。移动平均线收敛背离(MACD)略高于零线,暗示看跌压力正在减弱。RSI显示43(中性),保持上涨空间,未暗示超卖。若突破通道封口157.16,下一路段将开高,而未能吸引后续买盘可能将美元兑日元对拖回通道下限。