围绕美元的情绪改善是对美国关键基本面意外强劲结果的反应,特别是每周的劳动力市场报告和最终的第二季度GDP修正数据,后者被大幅上调。

与美元走势相呼应,国债收益率也呈现相同的趋势,进一步推动了各个时间框架的近期上涨。

美联储的风险管理

美联储(Fed)上周将利率下调了25个基点,理由是就业增长放缓和就业风险加大,尽管通胀仍然“略高”。政策制定者的预测显示,在年底之前可能还会有半个百分点的降息,2026年和2027年则预计会有更小的降息幅度。明年的中位数利率预测被下调至3.6%,而增长预期略微上调至1.6%。失业率和通胀预测分别维持在4.5%和目标附近不变。

这一决定并非一致通过。新任行长斯蒂芬·米兰希望进行更大幅度的半个百分点降息,突显出美联储在应采取多快行动上的分歧。

在新闻发布会上,主席杰罗姆·鲍威尔显得谨慎而深思。他指出,招聘速度放缓,消费者支出更加谨慎,通胀在核心PCE上为2.7%,在整体上为2.9%。他提到关税正在压制商品价格,但服务业通胀正在持续缓解。鲍威尔强调,风险现在看起来更加平衡,美联储正逐步接近中性,且对更大幅度的行动没有太大兴趣。

市场正在解读未来可能有两次降息——一次在10月,另一次在12月。期货市场预计年底前将放松约40个基点,到2026年底则接近一个完整的百分点。

美联储官员不排除额外降息,但......

本周,美联储官员发出了混合信号,他们在讨论如何最好地平衡顽固通胀的风险与劳动力市场降温的迹象。

芝加哥联邦储备银行行长奥斯坦·古尔斯比表示,如果通胀继续缓解,美联储可能会找到降息的空间,暗示如果价格压力减轻,可能会有更多宽松政策的空间。但在本周晚些时候,他则更加谨慎,表示上周的降息是适当的,考虑到就业市场的疲软证据,同时警告在通胀仍高于目标的情况下不要进行激进的放松。

其他政策制定者则更倾向于关注劳动力市场的担忧。监管副主席米歇尔·鲍曼认为,美联储可能已经在支持就业方面滞后,敦促FOMC“果断和主动”采取行动,以防止新出现的脆弱性。堪萨斯城联邦储备银行行长杰弗里·施密德也表示,最近的降息是为了稳定劳动力市场,尽管他指出整体经济仍接近美联储的目标。

并非所有人都同意。亚特兰大联邦储备银行行长拉斐尔·博斯蒂克强调,价格压力仍然“非常明显”,引用了商业领袖在吸收更高成本方面的报告。美联储理事斯蒂芬·米兰则进一步表示,美联储因错误的通胀担忧而将利率维持得过高。他呼吁进行多达两个百分点的额外降息,以半个百分点的幅度降低经济对冲击的脆弱性。

主席杰罗姆·鲍威尔则采取了更为谨慎的中间立场。在对大普罗维登斯商会的讲话中,他将政策前景描述为“具有挑战性的局面”,警告两方面的风险:过快降息可能会重新点燃通胀,但过慢则可能加剧失业。

在本周的最后,里士满联邦储备银行行长托马斯·巴金表示,他认为失控的通胀或激增的失业风险有限,这在他看来为美联储平衡其双重任务提供了空间。不过,他引用了来自他所在区域企业的证据,表明劳动力市场可能开始动摇。

关税:全球贸易中的变量

贸易紧张局势在华盛顿和北京同意将停火延长90天后有所缓解。特朗普总统推迟了计划中的关税增加,直到11月10日,而中国这次决定不进行反击。不过,关税负担并不轻:美国从中国进口的商品面临30%的关税,而美国商品出口到中国则需缴纳10%的税。

在大西洋彼岸,华盛顿也与布鲁塞尔达成了一项新协议。欧盟同意削减对美国工业品的关税,并进一步开放市场,欢迎美国农产品和海鲜。作为交换,美国对大多数欧洲进口商品征收15%的税。最大的疑问是汽车,欧盟的规则仍未确定,汽车关税可能成为下一个冲突点。

特朗普还公布了一波新的关税,专门针对工业。从10月1日起,品牌或专利药品进口将面临100%的关税,除非该公司在美国建厂。华盛顿还将对重型卡车征收25%的进口税,并对厨房和浴室橱柜征收50%的关税。信息很明确:如果公司想要避免关税,就需要在国内投资。

退一步看,整体情况很清楚:关税仍然是一个不确定因素。它们可能带来短期的政治胜利,但停留的时间越长,就越有可能提高家庭账单并减缓经济增长。特朗普身边的一些人并不介意美元走软,以便给出口商提供帮助,但将制造业带回美国是一个漫长而昂贵的过程,单靠关税无法解决问题。

美元下周展望

下周所有的目光都将集中在美国劳动力市场——尤其是在鲍威尔将就业作为FOMC讲话的核心内容之后。制造业和服务业的商业活动新数据也将是关键,此外还有一系列美联储官员的讲话。

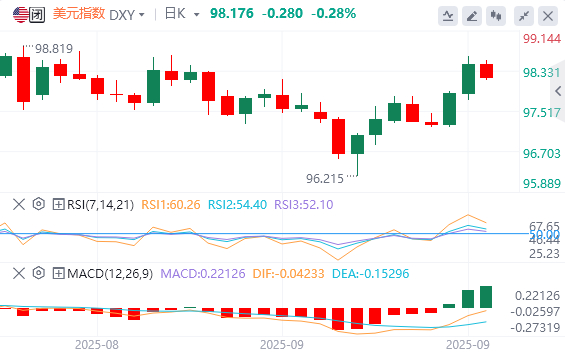

美元技术分析

如果美元指数跌破2025年的低点96.21(9月17日),下一个检查点将是2022年2月的底部95.13(2月4日)和2022年的底部94.62(1月14日)。

另一方面,8月高点100.26(8月1日)是第一个大障碍。突破后,将把5月的周高点100.54(5月29日)和5月的顶部101.97(5月12日)重新纳入视野。目前,该指数仍低于200日简单移动平均线(101.73)和200周简单移动平均线(103.22),使整体偏向保持下行。

动量指标似乎略显积极:相对强弱指数(RSI)徘徊在54左右,显示出增强的看涨能量,而平均方向指数(ADX)接近14,表明市场缺乏方向。