1.美元指数小幅回升

美元指数小幅回升。上周,美联储会议纪要并未暗示即将放松前瞻性指引和QE,美元得到提振,美指成功重回93大关。CFTC持仓报告显示,截至8月18日当周,美元投机性空头持仓规模减少5074手,为9周以来首次减少。由于本周没有重磅经济数据出炉,美元的走势将主要受美国疫情发展,以及美联储动态的影响。虽然疫情仍未放缓,但是美国政府在治疗方案上进行了一次重要调整。今天凌晨,美国食品药品监督管理局确认批准对新冠肺炎“恢复期血浆疗法”的紧急使用授权。血浆治疗被证明能够将病死率降低35%,这或许能够抑制美国疫情的发展。

2.英国脱欧谈判仍无进展

英国脱欧谈判仍无进展。上周初,英欧举行新一轮谈判的消息给市场带来了乐观氛围。英国方面还表示,仍然相信能够在9月和欧盟达成脱欧后的贸易协议。这种乐观情绪使得英镑大幅攀升。然而在上周后半段时间,英国脱欧谈判仍然没有进展,可能无法达成协议的悲观情绪升温,英镑再次大幅度回落。

3.欧元震荡下行

欧元震荡下行。再来看看欧元。欧元兑美元上周震荡下行,除了受美元走强的打压之外,欧元本身也有一些基本面利空因素。欧洲疫情开始反复,感染数字持续飙升,对疫情的担忧情绪给欧元带来了一些压力。此外,欧洲央行会议纪要也释放出一些鸽派基调。政策制定者在最近一次政策会议上表达了对经济前景的不确定性。

4.美国刺激方案遥遥无期

不过美国刺激方案迟迟未能达成一致,这距离7月末失业救助已经过去了近一个月,这可能会加剧美国的经济压力。同时疫情对于经济的影响仍在持续,高盛预计美国四分之一的临时性裁员面临永久性失业的风险,这可能会打击美国的经济复苏前景。同时全球宽松的预期也将继续支撑金价。

5.基本面总结

总体而言,黄金的基本面总体向好,这将继续支撑金价。随着黄金在2000美元附近遭遇了重大阻力,目前分析师对于黄金的短期走势两极分化。但是分析师普遍认为,如果黄金确认了1920-1900的支撑,黄金有望继续走高,反之跌破这一区间存在进一步回调的可能。但是分析师对于黄金的长期前景持看多立场。

二、风险预警

1.美元料进一步走软 但储备货币地位稳固

凯投宏观认为,年内美元将进一步走软,但美元作为全球主要储备货币的地位不会动摇。美国政府债务的迅速增加,美联储资产负债表的扩张以及通胀失控的风险,使得人们看空美元。而且,过去几年美元在全球外汇储备中所占的份额下降,这也不利于美元,但是目前没有货币能够替代美元成为主要的储备货币。

2.英国零售销售向好 但英镑涨势料有限

三菱东京日联银行经济学家指出,英国数据利好英镑,但它的涨势应该有限。整体零售销售指数已经完全恢复了3月份和4月份的跌幅;截至今年7月,零售总额比2019年底增长3.8%。数据表明,政府实施的政策支持,帮助零售业强劲恢复。尽管经济数据向好,但是英国与欧盟的贸易谈判未能取得很大进展。脱欧协商时间已经不多了,随着休假计划的失败,再加上英国与欧盟的贸易谈判陷入僵局,未来几个月可能出现的严峻局面,将限制英镑进一步升值的空间。

三、技术分析和策略建议

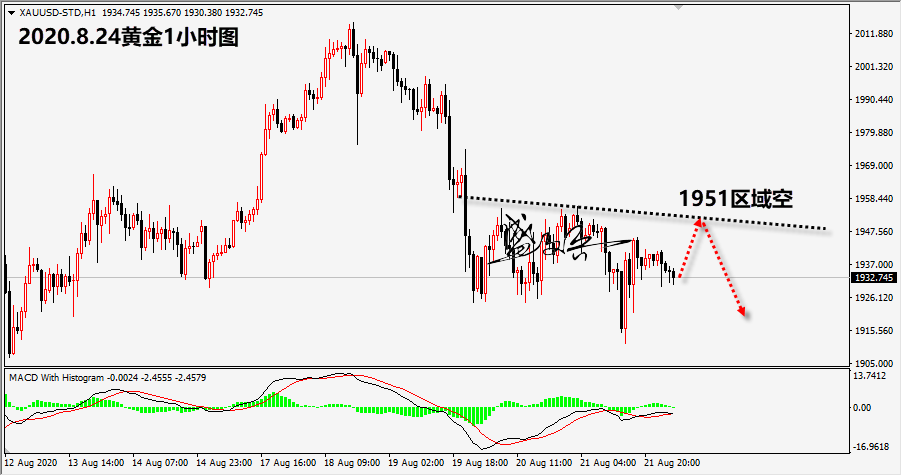

1.技术分析

黄金从价位来看,金价仍然维持在1925--55区间宽幅震荡之中,尽管上周五一度跌破1925位置,但是金价很快的回升震荡区间。从形态来看,价格在之前的大跌后,整体陷入区间宽幅震荡之中,大跌后的盘整,并未改变之前整体下跌的可能,因此,日内价格反弹后仍然逢高参与空头。

2.策略建议

四、本周重点关注

1.重要事件

周四20:30 美国第二季度GDP将保持疲弱首先,来关注美国将会公布的第二季度GDP修正值。从18年第三季度开始,美国GDP整体走弱,今年第一季度录得-5%。在上个月底,美国公布的第二季度GDP年率初值录得-32.9%。机构评论称,美国经济遭遇1940年代以来最严重的衰退,突显出新冠疫情对全美企业的冲击,这导致数百万美国人失业。

当前,市场预期美国第二季度实际GDP年化季率修正值为-32.5%,如果公布值好于预期,或利好美元指数;反之,或利空美元指数。

修正值可能比初值稍稍好一些,这有望支撑美元指数。但还是要留意在同一时间公布的初请失业金人数。

周四20:30 美国初请人数恐难大幅减少

在疫情冲击下,美国劳动力市场变现颓靡。最近几周,美国公布的初请人数维持在100万人左右,上周录得110.6万人,超过预期。机构评论称,美国就业市场因病毒大流行陷入困境。新的感染病例继续在美国增加,迫使一些疫情最严重地区的企业要么再次关闭,要么暂停重启。今年2月至4月间,美国失去了2200万个工作岗位,目前只恢复了930万个。

本周,市场预期,美国至8月22日当周初请失业金人数为92.5万人,如果公布值远超预期,美元指数可能承压;反之,如果公布值不及预期,美元指数或将走强。

因为美国的疫情整体有缓解的趋势,所以初请人数预期也在下滑,如果公布值不及预期,黄金可能承受一定的压力。

周四21:10 鲍威尔言论料谨慎乐观

周四,美联储主席鲍威尔将就美联储政策框架评估发表讲话。道明证券指出,鲍威尔的发言可能为美联储政策声明在未来的变化,提供线索。并且预计鲍威尔将为长期通胀目标,以及货币政策声明即将发生的变化提供线索。

上周美联储货币政策会议纪要表明,大多数政策制定者都认为设定收益率上限和目标在当前环境下只能带来些微弱好处,而且会产生一些成本,如资产负债表的迅速扩张。

基于此,道明证券预计,如果鲍威尔重申美联储不太可能采取收益率曲线控制的措施,美元将走强,黄金或小幅走低。各位还请密切留意鲍威尔讲话的内容,届时美元指数和黄金可能出现大幅的波动。

周五20:30 美国7月PCE数据或回暖

最后来关注,周五美国将会公布7月PCE数据。最近几个月美国PCE物价指数年率都比较疲弱,3月录得1.7%。4月和5月的数据跌至1%,6月进一步走弱。

整理7月数据可以发现,ISM非制造业PMI以及服务业PMI好于预期,CPI也好于预期,非农报告则表现强劲。但是,零售销售月率连续第二个月下降。总体来看美国7月PCE年率可能回暖。

即便如此还是需要警惕,当前,市场预期美国7月核心PCE物价指数年率为1.2%,如果公布值好于预期,或利好美元;如果公布值不及预期,或利空美元。

同时还要留意同一时间公布的PCE物价指数月率以及个人支出月率。

2.此外,本周还值得关注的数据有

周三04:30美国至8月21日当周API原油库存:前值-426.4万桶。

周三22:30美国至8月21日当周EIA原油库存:前值-163.2万桶。

周四待定 杰克逊霍尔全球央行年会召开。

周五20:30加拿大6月GDP月率:前值4.5%,预测值5.2%。

周五20:30美国7月核心PCE物价指数月率:前值0.2%,预测值0.5%。

周五21:05英国央行行长贝利发表讲话。