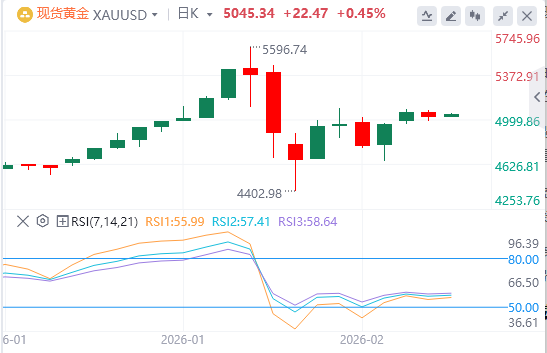

现货黄金止步两连涨,美国零售销售数据公布后一度短线拉升,但随后迅速回吐涨幅,截至目前,黄金报价5045.34。

特朗普:我们的利率应该比现在低2个百分点。

美联储——

①哈玛克:经济前景向好,通胀仍然偏高,今年无迫切降息必要。

②洛根:对当前利率政策的效果持“谨慎乐观”态度,更为担忧通胀问题。

美国12月零售销售月率录得0%,低于预测中值0.4%,前值0.60%。

ADP报告:截至1月24日的四周内,美国私营部门就业人数平均每周增长6500人。

白宫贸易顾问纳瓦罗:我们需要修正对月度就业数据的预期;并不预期就业数据会疲软。

美商务部长卢特尼克:美元汇率多年来被人为推高;不希望采取任何措施阻碍A|芯片发展。

美国贸易代表格里尔:开始就关键矿产商讨协议;预计将在未来几周内与印尼敲定最终贸易协议。

白宫:印度将采购价值超过5000亿美元的美国能源、信息和通信技术、农业、煤炭及其他产品。·美国副总统万斯:关于格陵兰岛问题的谈判处于非常早期的阶段,谈判将于未来几个月内举行。

伊朗官员称若美伊核问题谈判成功,对话或将拓展至其他领域。特朗普称若谈判失败,可能再派一个航母打击群前往中东。

机构观点汇总

分析师Joy Yang:债务危机席卷全球,国际现货黄金5%配置成常态,贵金属山寨化或是市场巧合

国际现货黄金从来都不是无风险资产。它的风险驱动因素与股票和债券不同,从多元化配置的角度来看,这实际上是其优势。但投资者不应忘记国际现货黄金也存在波动性。如果试图通过这种波动进行投机交易,很可能会遭受损失。更好的做法是采取战略性眼光,立足长远,确定黄金在投资组合中的定位并坚持持有。

从一年期来看,国际现货黄金仍是各资产类别中收益最强劲的品种之一。如果放大到过去20年的维度,其增长趋势非常惊人,尽管这一过程一直表现得十分低调。

目前发达经济体主权债务水平的不断膨胀,正在强化国际现货黄金作为对冲信用风险和货币贬值的工具的作用。国防开支、能源安全、粮食安全——这一切都意味着政府支出在结构上处于高位。这自然会引发市场对长期财政可持续性的担忧。

从战略配置角度来看,5%的国际现货黄金配置比例在多元化投资组合中正变得越来越普遍。但从目前的水平达到这个比例并非一朝一夕之功,而是一个循序渐进的过程——逐步减少其他资产的配置比例,并随着时间的推移重新调整资产配置。

另外因为短期波动性加剧,一些交易员开始将贵金属与波动性较大的网络货币相提并论,但非相关性并不意味着资产永远不会朝同一方向移动,而是意味着它们随着时间的推移对不同的驱动因素做出反应。目前的这种标的间的相关性并非永久性的,正如当今股市异常低的波动性同样不是永久性的一样。

Neils Christensen:贵金属短期套牢盘需时间消化,资金净流入暗示市场信心仍在

大宗商品的行情往往比人们预期的走得更远、更快、更久。当价格快速上涨时,波动并不是市场失灵的迹象,而是这种上涨趋势的自然副产品。在股市中,价格上涨通常伴随着波动率下降。但在大宗商品市场则恰恰相反,随着价格快速上涨,波动率也会随之上升。抛物线上涨式行情总是会引发剧烈回调,历史经验清晰地证明了这一点。令人们感到惊讶的不是回调本身,而是其发生的速度。

尽管目前市场看涨情绪依然浓厚,但大幅回调不可避免地会形成新的阻力层。因为目前有一批近期买入的投资者只想回本。随着价格回升,这些投资者倾向于在反弹中卖出,从而放缓涨势。但这并不动摇长期的看涨逻辑,市场只是需要时间来消化。

而机构投资者减持则属于仓位再平衡。如果国际现货黄金和国际现货白银因快速升值而在投资组合中占比过大,即便投资经理依然看涨,也会自然而然地选择减持。对于使用风险权重分配模型的基金而言尤其如此。如果国际现货黄金的波动率从20跳升至80,你就无法维持同样的名义敞口,必须减仓或进行对冲。

尽管出现剧烈回调,但是黄金矿业基金的净增规模仍旧为正,表明投资者的信心并未动摇。虽波动性加剧,但国际现货黄金的价值存储作用仍然稳固。比如今天购买相应的房产需要更少盎司的黄金。这就是国际现货黄金应有的作用。

当国际现货黄金表现显着逊于实物资产时,通常就是它最便宜的时候。贵金属正表现出在大规模长期行情中大宗商品应有的样子,你不需要将所有资金都投入其中,但在债务货币化和货币贬值的世界里,完全忽视它们是更大的风险。

白银协会分析师:供应赤字6700万盎司!国际现货白银紧缩局面难解,底层看涨因素稳固?

支撑2025年国际现货白银走势的底层驱动因素在今年依然稳固,包括伦敦实物供应紧缩、动荡的地缘政治局势、美国政策的不确定性,以及市场对美联储独立性的担忧。国际现货白银价格年内涨势良好,且近几个月来,银币和银条需求有所增强,而全球交易所交易产品持仓量估计达到13.1亿盎司。

实物投资预计将增长20%,达到2.27亿盎司,创下三年来的新高。随着白银异常强劲的价格表现,及持续的宏观经济不确定性重新点燃投资者兴趣。在连续三年下降后,西方国家的实物投资有望在2026年回升。在投资者情绪积极的背景下,印度的投资需求也可能在去年大幅增长的基础上继续攀升。

但工业需求预计将下降2%,降至约6.5亿盎司的四年低点。企业在生产光伏太阳能电池板时正持续减少白银用量或寻找替代品。尽管如此,现货白银的若干应用领域将继续受益于有利的结构性增长趋势。特别是数据中心、人工智能相关技术以及汽车行业的扩张,预计将支撑国际现货白银在多个工业终端领域的消费,从而部分抵消光伏需求下降的影响。

白银珠宝需求预计在2026年将下降逾9%,降至1.78亿盎司,为2020年以来的最低水平。与2025年一样,创纪录的高价预计将遏制包括印度在内的大多数主要市场的消费。中国将是主要的例外,在产品创新和镀金银饰日益风行的支撑下,预计需求将微幅上扬。

尽管部分细分市场的需求预计将出现疲软,但整体需求仍将超过供应。预计2026年全球白银总供应量将增长1.5%,达到10.5亿盎司的十年高点。但和过去五年一样,2026年仍维持供不应求的局面,缺口将达到6700万盎司。

分析师Christopher Gannatti:国际现货黄金暴跌并未形成市场联动,属仓位踩踏而非资产的制度性转变

近期金价暴跌虽然极端,但与此前流动性驱动的重新定价事件是一致的。1月30日金价的踩踏抛售并非对黄金长期投资价值的否定,而是在波动率本已高企的背景下发生的一次剧烈回调。

历史上通常需要数个季度甚至数年才能完成的走势,如今在几天内便已实现。1月29日国际现货黄金创下每盎司5595美元的盘中高点,随后在次日盘中大幅反转并跌破5000美元,这突显了动能与仓位已扩张至极点。

国际现货黄金跌幅最大的交易日往往伴随着市场对货币政策公信力、实际利率和美元预期的突变。2026年1月30日的下跌符合这一模式,因为市场迅速对预期的美联储反应函数进行了重新定价,而非重新评估国际现货黄金的长期作用。

历史证明,这种规模的走势更有可能是由仓位、杠杆和波动性反馈循环驱动的,而非黄金战略价值的突然崩溃。关键问题不在于国际现货黄金是否大幅下跌,而在于抛售后的行为、资金流、波动性以及实际利率动态,究竟是更像一次流动性洗盘,还是一场持久的制度性转变。

通过审视不同工具在1月30日市场波动中的表现。例如根据一些热门黄金ETF和标普500指数的表现可以看出,1月30日的抛售虽然剧烈,但却是孤立的。

单日剧烈回撤之所以引人注目,恰恰是因为它与国际现货黄金原本强劲的长期表现形成了鲜明对比。拉长时间维度会迅速改变结论。年初至今和一年的回报率依然强劲,这突显了在抛售前价格表现是多么集中。历史将波动重新定义为噪音。在三年时间维度中,尽管偶尔会出现极端定价,但黄金矿业股和金条仍反映了复利效应而非崩盘。

历史经验表明,国际现货黄金最剧烈的回撤极少预示其投资价值的终结;它们往往标志着市场被迫协调拥挤仓位、压缩的时间周期以及迅速变化的预期。

(亚汇网编辑:林雪)