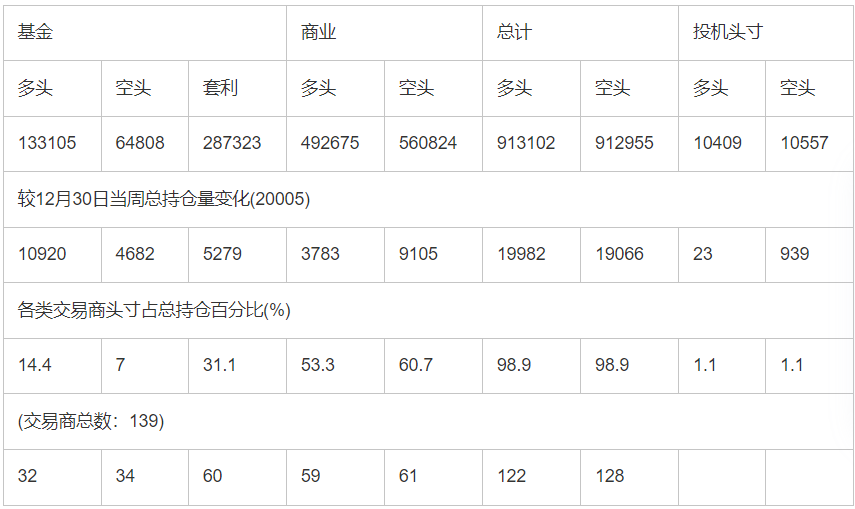

日前,芝商所宣布其旗下交易所NYMEX的WTI原油期货(以下简称WTI)合约持仓量再一次刷新了历史记录,达190余万手。在WTI持仓达历史高位引发关注的同时,其与布伦特原油期货(以下简称布伦特)之间价差收窄的新趋势也开始进入市场视线。

期货日报记者通过历史资料对比发现,“两油”价差收拢的趋势是从今年2月末3月初开始的。资料显示,今年2月份之前,WTI价格长期维持相对布伦特的贴水状态,幅度在十几美元;2月8日—20日,布伦特价格一路冲高站上117美元/桶一线,之后经过3月的110美元/桶、4月的100美元/桶一线到5月的104美元/桶至今。WTI价格则从7月开始有所起色,于7月3日突破100美元/桶大关达103美元/桶水平,并于8月达到105—106美元/桶的价格。后期,WTI一度出现较布伦特升水的局面。“这在以前是不可能的。”一业内人表示。

对于“两油”价差收窄,有分析师将原因归于WTI交割地美国库欣地区库存的持续降低以及上半年欧美经济形势的差异。

“虽然全球经济复苏缓慢、整体差于预期,但WTI作为一种地区性油价,更多反映的是美国的经济和原油供需情况。”中国国际期货原油分析师凌晓辉称,美国最近公布的经济数据较好,石油产业复兴较强,炼油开工率上升至91%以上。另外,美国中西部运输通道被打开,库欣地区库存接连几周大幅下降。“这些都支撑了WTI价格近期的强势。”

而布伦特原油更多的是代表欧洲和亚洲市场的需求情况。欧洲面临的经济增长乏力、失业率高企、债务泥潭等问题有目共睹,而亚洲尤其是我国在低增长经济预期下,后期原油进口动力也受到市场质疑。

对于WTI持仓创新高,凌晓辉称,这一方面是需求量增加背后的套保量增长,另一方面不排除资金对美国国内供需、中东地缘政治、欧佩克生产计划等题材的炒作,“QE暂缓退出的预期也在一定程度上激发了市场热情”。

对此,中证期货能源化工分析师刘建则认为,库欣地区对外运输状况虽然改善,库存也下降明显,但受制于美国原油出口限制政策,运出的库存也不会用于出口,因此美国内部原油供给会得到很大改善而且应该有盈余。这客观上降低了美国对之前主要进口源北非原油的需求,从而使以欧美为主要出口地的北非原油不得不加大对欧洲的出口力度,欧洲供应压力增加冲击了本地油价。“这实际上是美国供给盈余的对外传导效应。”他说。

此外,以轻质油为主的页岩油的开发,在美国的示范作用下传导至欧洲主要国家。“这将从供给端作用于‘两油’,进一步促进二者价差收窄。”刘建说。

另外,值得一提的是,市场指控有石油公司通过不正当操纵维持“两油”较大价差并从中牟取利益。今年5月,欧美监管机构先后展开对原油定价体系的调查。若市场指控为实,且得到妥善解决,“两油”价差中存在的人为因素也或将得以消除。

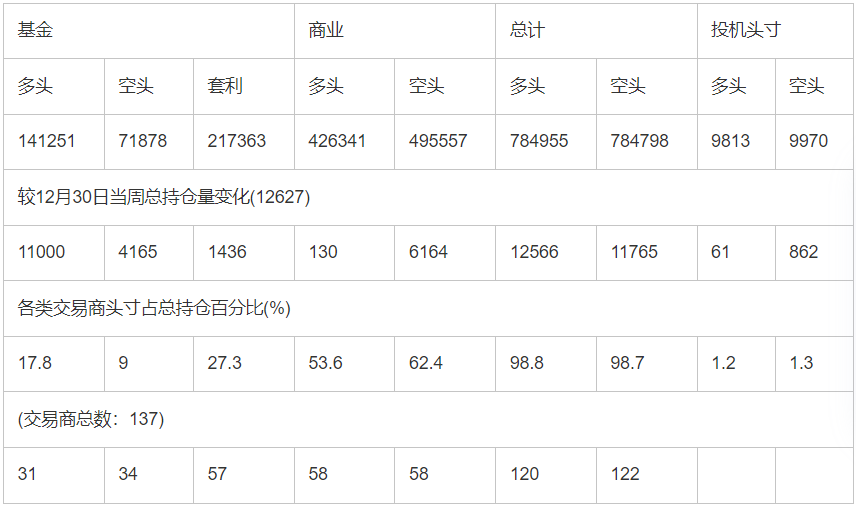

不过,需要注意的是,最近“两油”收拢的价差出现再次扩大的苗头。“从持仓上看,WTI虽然创下新高,但是现在基本不动了,而布伦特持仓却在增加。”刘建说。