2026年1月1日,国际原油市场迎来新年首个交易日,同时复盘2025年全年表现,呈现“年度大幅下挫收官、短期多空因素交织”的复杂格局。布伦特原油与WTI原油期货价格在跨年首个交易日小幅走低,叠加2025年录得2020年以来最大年度跌幅,市场对新一年供需平衡与政策调控的关注度持续升温。此外,地缘政治风险扰动、OPEC+减产新政落地预期及美国能源政策调整等因素,共同构成新年原油市场的核心变量,以下为详细要闻汇总。

年度表现方面,2025年国际油价完成弱势收官,创下四年多来最差年度表现。数据显示,伦敦布伦特原油期货全年跌幅超18%,美国WTI原油全年跌幅达20%,均连续三年收跌,为2020年疫情冲击以来的最长下跌周期。油价走势呈现“上半年震荡、下半年单边下行”的特征,布伦特原油从年初约81美元/桶的高位,逐步回落至年末的61美元/桶左右,WTI原油则跌至57美元/桶区间。分析指出,全年油价走弱的核心逻辑在于全球原油供应过剩压力持续释放,OPEC+增产政策与非OPEC+产油国产能扩张形成叠加,而全球经济复苏放缓导致需求端支撑不足。

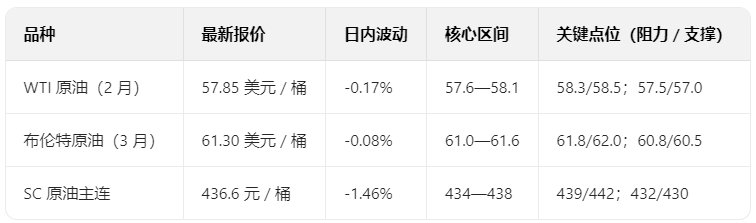

新年首个交易日,油价延续弱震荡态势。截至1月1日欧盘时段,2026年2月交割的WTI原油期货电子盘价格报57.78美元/桶,下跌0.17美元,跌幅0.23%;同期布伦特原油期货报价61.16美元/桶,下跌0.125美元,跌幅0.24%。短期波动主要受年末资金调仓与流动性变化影响,同时市场在OPEC+减产新政与供应过剩预期之间寻求平衡。值得关注的是,尽管短期油价低迷,但近期已出现阶段性反弹迹象,布伦特原油从60美元/桶回升至65美元/桶区间,涨幅约8%,为市场注入短暂信心。

供应端核心变量聚焦OPEC+减产政策落地。据悉,OPEC+在2025年12月会议中达成新减产协议,决定从2026年1月起每日减产100万桶,减产期限为3个月,沙特、俄罗斯等核心产油国承诺严格执行减产计划。这一政策被市场视为短期支撑油价的关键因素,但其长期效果仍受质疑。国际能源署(IEA)预测,2026年全球石油供应量仍将增加250万桶/日,美国、巴西等非OPEC+产油国的增产将部分抵消减产影响,其中美国页岩油预计增产120万桶/日,占非OPEC+产油国增量的60%以上。

地缘政治与政策扰动持续发酵。1月1日市场关注到,美国财政部宣布制裁四艘与委内瑞拉相关的原油油轮,将其列为“委内瑞拉影子船队”的一部分,此举进一步加剧国际能源贸易格局的紧张态势。同时,中东地区地缘风险升温,沙特领导的联军对也门南部目标发动打击,放大了市场对中东原油供应安全的担忧。此外,美国延长塞尔维亚石油公司运营许可至2026年1月23日,使得该国潘切沃炼油厂得以恢复运营,短期缓解区域供油紧张局面,但长期仍受美俄制裁博弈的不确定性影响。

需求端与库存数据呈现分化信号。美国最新库存数据显示,截至2025年12月26日当周,美国原油总库存降至42288.8万桶,为2025年10月31日以来最低水平,单周减少193.4万桶,创下11月中旬以来最大降幅,对油价形成阶段性支撑。但与此同时,美国馏分油和汽油库存增幅远超预期,反映出终端需求复苏乏力。展望2026年,AI产业电力需求激增可能成为新的需求增长点,预计全球燃料油需求将增加51万桶/日,其中电力领域新增需求占比30%,但难以扭转交通用油需求长期下行的趋势。

国内市场方面,2026年首次油价调整窗口将于1月6日开启。截至1月1日,本轮油价统计周期已过半,原油变化率为1.70%,预计国内汽柴油价格将上调65元/吨,折合零售价约上涨0.04-0.05元/升。这一预期与国际油价阶段性反弹相呼应,但市场普遍认为,若全球供应过剩格局未改,后续油价上涨空间将受到严格限制。

展望2026年,多数分析师认为,一季度油价仍面临下行压力,布伦特原油可能下探55美元/桶低位,之后有望逐步回升。市场核心关注点将集中在OPEC+减产执行力度、美国页岩油产能释放节奏以及全球经济复苏进程,地缘政治风险则可能成为阶段性扰动因素。

(亚汇网编辑:章天)