进入十月下半个月以来,港股出现了较多首日即破发的新股,破发其实并不可怕,但是值得推敲的是最近密集破发的股票集中出现在物业服务以及生物科技类股票之中,而这两个板块分别是近两年来最受港股IPO市场欢迎的两大支柱行业。

首先我们看一下10月上市的港股新股

10月20日之前的7只IPO新股首日开盘都是高开或者至少平开,无一破发,但是10月20日开始之后,上了8个新股,6个股票首日开盘就破发,破发比率达到了惊人的75%,其中三个物业服务新股开盘均破发,一个生物科技股票先声药业也破发,两个近三年来最热门的股票出现破发的情况,这也是近几年来比较罕见的现象。

笔者认为最近这段时间破发比较密集有以下2个原因:

1) 最近两三年以来,有越来越多的物业服务以及生物科技公司登陆港交所,但是撇开未盈利的生物科技公司不谈,光是物业服务公司以首发日前得到最新的财报计算的发行市盈率来看,就有明显的上升,我们就拿今年1-9月份上市的物业公司来看:

上表中绝大多数的物业服务股发行市盈率在20-30倍附近,只有正荣服务达到了39倍PE,6家公司平均市盈率在25.51倍。

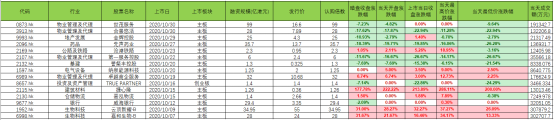

我们再来看看十月下半月上的几个股票的市盈率:

从上表中可以看到,4家10月份上市的物业服务公司平均市盈率达到了65.06倍,其中发行市盈率最贵的世茂服务达到了90.99倍,虽然他在路演中反复提到他能通过外延式并购把整个PE降下来,但是未来的事情其实都是存在不确定性,破发就是投资者的态度。

2) 中概股表现乏力。近期市场对回归中概股的热情出现降温。随着回归中概股的质量相对早期(阿里巴巴、京东及网易)降低,过去5支的申购倍数已经跌落到个位数。考虑到后期中概股募资规模相对于前几个互联网巨头小很多,整体热度下降不少。境外投资机构原本就可以触及这些在美上市的中概股,其估值相对稳定,而到香港上市并不会短期内改变公司基本面。随着市场恢复冷静,对回归中概股的追捧势必会回归正常。

笔者认为港股打新可以分为以下几个阶段:

第一阶段,市场人气低迷,新股发行价比较低,各类投资者不愿意出高价打新。这一阶段股票首日上市以后,涨幅有限。但是随着上市公司的基本面转好、业绩释放,新股价格慢慢上涨。

第二阶段,随着新股赚钱效应的累积,有少部分机构投资者关注港股打新市场,大家对新股的整体预期变高,新股首日的开盘价越来越高,市场的赚钱效应越发明显。

第三阶段,二级市场的火热造成了更多的新股加紧上市圈钱,投行和上市公司为了谋取利益最大化,纷纷以较高的PE发行融资,由于前期赚钱效应太好,投资者愿意以高PE来获取股票,超额认购倍数在这个阶段快速上升,越是难中大家越是要打新不肯卖出,这个阶段勉强维持打新正收益。

第四阶段,由于发行PE实在太夸张造成了新股虽然难中但是陆陆续续出现了破发的现象,锚定投资者以及乙组大散户开始纷纷抛售造成买卖两方势力的不均衡最后造成了踩踏事件,新股大幅破发,这个阶段开始投资者开始远离打新市场。

第五阶段,由于上一阶段大量机构投资者离场,新股发行又陷入了低迷,投行和上市公司为了能上市不得不调低发行市盈率,然后市场又回来第一阶段。

所以很明显现阶段的港股打新已经到了第四阶段,就拿公开发售认购倍数达到589倍的先声药业来说,生物科技类公司行业好、认购倍数大,大家对他的认可高,但是由于今年的业绩下滑严重,发行市盈率过高,最后首日跌幅达到了20%。

由于破发股票的增多,投资者的申购热情一定会大打折扣,对于投行和上市公司来说一定会降低发行市盈率以保证公司能够顺利上市,所以专业的投资者一定也要夯实个股基本面研究以及行业研究,来迎接港股打新下一次盛宴的到来。