一、财通证券:牛肉进口政策落地 肉奶共振利好牧业

财通证券发布研报称,政策强化“肉奶共振”逻辑,利好原奶周期反转。牛价上行将改善牧场淘牛外销现金流,叠加原奶价格已在主产区出现筑底迹象,该行认为2026年内原奶周期拐点逻辑得到强化。同时,乳制品深加工产能持续投建,有望以高倍率消化过剩原奶,配合存栏持续去化趋势,推动2026年奶价景气修复,利好牧业板块利润弹性释放。关注优然牧业(09858)、现代牧业(01117)、中国圣牧(01432)。

二、中银国际:料委内瑞拉事件或令油价近期下跌 中国石油股份(00857)短期面临抛售压力

中银国际发布研报称,美军迅速擒获委内瑞拉总统马杜罗,更重要的是,美国总统特朗普敦促美国石油公司加大对委内瑞拉石油产业的投资。该行认为特朗普的言论对油价构成负面影响,鉴于委内瑞拉的石油产量在投资和时间的推移下可能翻番至每日200万桶,油价近期可能会因而下跌。但中银国际认为,WTI原油价格不会长期低于每桶50美元,因这会阻碍美国公司对委内瑞拉的投资。接下来需要密切关注伊朗和乌克兰的局势。中银国际维持对中国石油行业的“中立”评级,预计中国石油股份(00857)短期内可能面临抛售压力。

三、中信证券:2026年亚太新兴经济体经济增长或将温和降温 内需驱动型经济体或更具韧性

中信证券发布研报称,亚太新兴经济体在2025年展现出超预期的韧性,但部分驱动因素在2026年或将减弱,在此过程中出口导向型经济体或将承受更大压力,而内需驱动型市场或更具韧性。结合CLSA分析,该行预计在高基数的背景下,亚太新兴经济体经济增长或将温和降温,低通胀下部分经济体的货币政策仍有宽松空间。具体国家来看,印度、印尼、泰国、菲律宾和越南或将延续宽松周期,但马来西亚和新加坡或将维持稳健的货币政策。

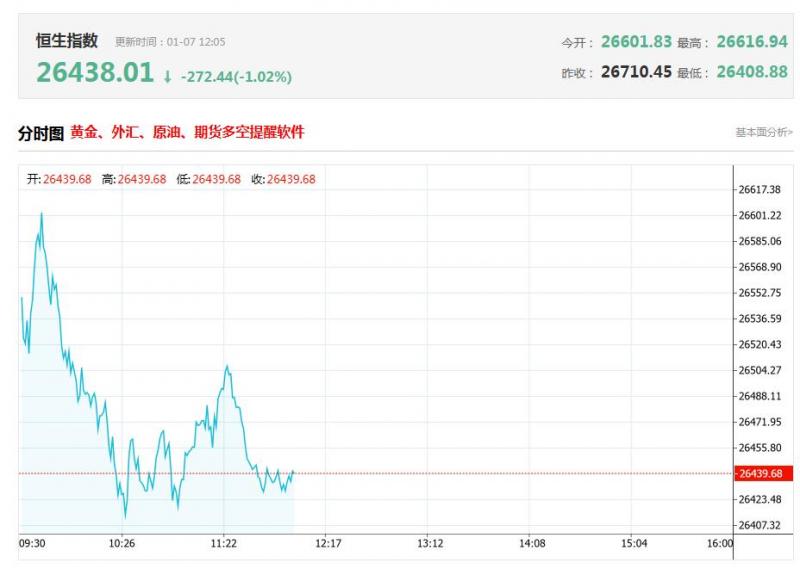

四、东吴证券:港股进入震荡上行期 把握上半年的科技成长行情

东吴证券发布研报称,港股开年“独秀”全球,从中长期配置来看,当前位置有吸引力。未来该行预计南向资金会继续增配港股,边际增量主要来自保险和固收+。外资是否大幅回流还是看基本面叙事是否有变化。港股从现在进入震荡上行期,仍需将红利作为底仓,把握上半年的科技成长行情。考虑估值,AH对比视角,南向资金整体会增配港股科技成长股票,但港股科技行情仍会受海外降息节奏和美股科技行情影响,需动态观察。

五、申万宏源:随着重估效应与外资配置效应逐步修复 人民币升值有望推动港股上涨

申万宏源发布研报称,历史回溯来看,人民币与港股有着显著的正相关关系;但近期人民币快速升值,港股却仍走弱。原因或在于,疲软的业绩影响下,重估效应、外资配置效应均未显现。对于后市如何演绎,该行表示,随着港股盈利的改善与外资“配置效应”的恢复,港股与美元的负相关关系或将重新回归。向后看,人民币升值有望再度成为港股上涨的助力之一。伴随着汇率升值“重估效应”、“配置效应”的逐步修复,人民币升值有望成为宏观层面港股上涨的又一助力。

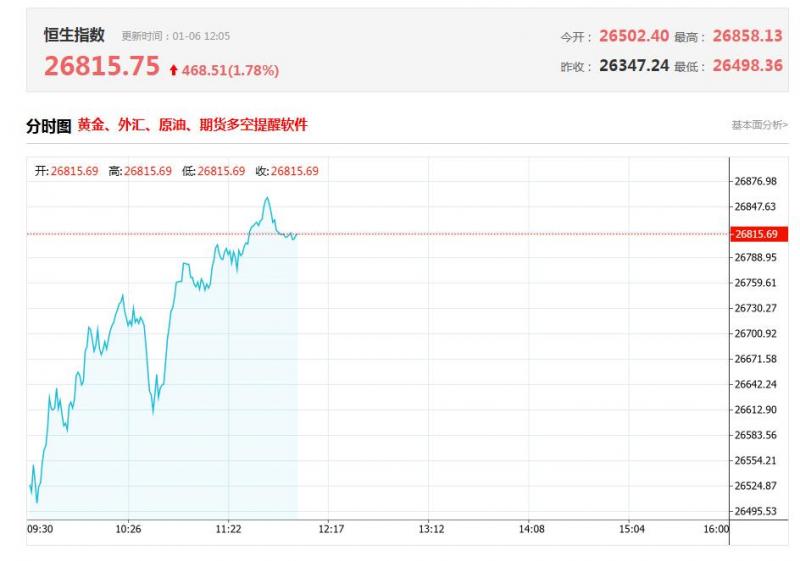

六、兴业证券:“年关”已过 港股新一轮攻势有望启动

兴业证券发布研报称,11月下旬以来,港股受到临近年末港股南下资金流入放缓的影响走弱。港股市场情绪回落至低位,风险收益比显著改善,大型科技股的卖空资金悄然出现平仓迹象。年末内资流入放缓带来的扰动过去,内地低利率环境下,港股优质资产继续受益于内地财富再配置。第一,在年初保险“开门红”资金季节性流入的短期驱动,与2026年非上市险企切换IFRS9会计准则带来的中长期配置逻辑共同作用下,港股仍是保险资金阶段性及中期配置的重要受益方向。第二,不用过分担忧内地公募基金投资向业绩基准回归带来的影响,核心仍是梧桐树自引金凤凰,港股拥有越来有多的优质资产,将推动基金增加港股在基准中的比例并吸引更多类型的资金流入港股。

(亚汇网编辑:书瑶)