外汇市场,美元指数继续下跌走低,盘中两次重返94点整数位上方都未能企稳而回落走低,最终收跌在93.964点,整体跌幅为-0.09%。欧元盘中几经反复向上运行,都因美元反弹受阻,最终收高在1.1595点,涨幅为0.06%。美元/日元盘中大幅下跌走低,收盘在112.87点,跌幅为-0.31%。美元/加元冲高突破近期今天高位但是回落下跌调整,收低1.2435点,跌幅为-0.05%。英镑/美元一度下跌探底但最终反弹,收在1.3558点,涨幅持平0.0%。澳元/美元回落走低,最终收跌至0.7378点,跌幅为-0.62%。美元/人民币离岸汇率继续震荡调整的走势,收在6.3898点,涨幅为0.01%。外汇市场整体走势看,美元弱势中带有企稳和向上做多的动力,非美货币走势则百花齐放,在美元整体收跌的情况,英镑和澳元都是收跌表现,可见美联储收紧宽松的影响还是很大。

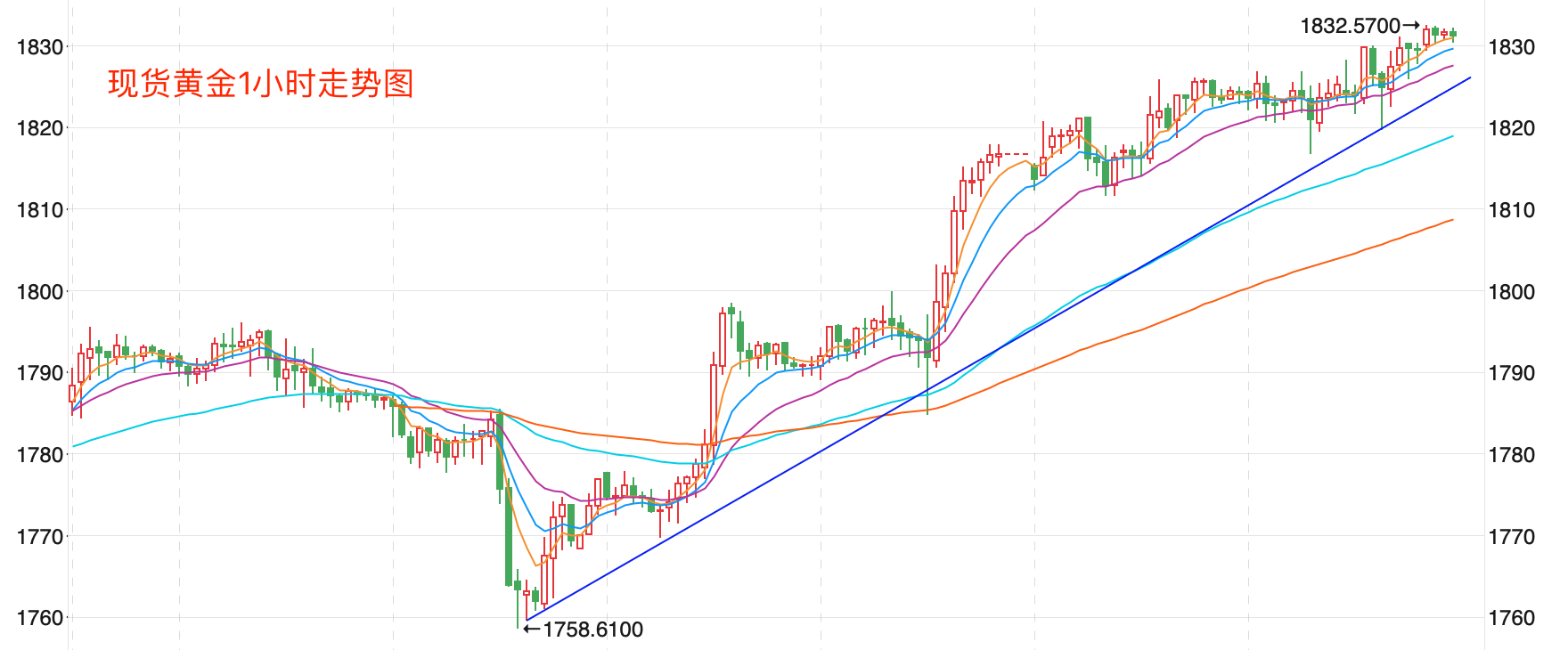

贵金属市场,黄金企稳周一的涨幅继续拉升,盘中顺利突破1830美元且收高其上没有大幅回落,此轮上涨走势扎实有效;最终收高在1831.66美元/盎司附近,涨幅为0.41%(国内期货黄金收在377.98元/克,涨幅为0.3%)。白银则受到商品调整影响止步未前的同时还回落走低,最终收盘在24.3美元/盎司(国内期货白银收盘在4972元/千克,跌幅为-0.54%)。在基本分析逻辑目前是扭曲,金价的上涨取得如此大的涨幅主要还是美元疲软导致的上涨潜力,整体来看金银延续其反弹走高的趋势。

汇市基本分析

美国 对美元指数走势构成影响的因素有以下几个方面,首先,美国公布的10月PPI年率为8.6%,符合市场预期和前值的数据;美国10月核心PPI年率为6.8%,符合市场预期和前值的数据;美国10月核心PPI月率为0.4%,低于市场预期的0.5%但是高于前值0.2%。数据公布之后导致美元指数大幅下跌,利多非美货币和贵金属的走势。其次,美联储主席鲍威尔参加多个央行举行的多样性大会时表示,当评估美国是否实现了最大就业水平时,美联储会着眼于一系列广泛的指标。联储致力于尽可能广泛地降低失业率,包括降低弱势群体的失业率,当尽可能多的人能够工作时,经济就会更健康、更强劲。如果因不平等导致一部分美国民众无法实现就业,不仅他们无法获得机会,美国经济也无法挥发潜力。鲍威尔的话为加息设置的充分就业可能会带来好的消息,上周五的非农就业数据的改善开了一个好头。其次,美联储官员卡什卡利表示,

未来3个月、6个月和9个月将对经济前景变得更加清晰是非常重要的,如果劳动力未来几个季度没有恢复,这将意味着高通胀可能会持续,经济增长可能会放缓,他对货币政策持开放立场。还有众多官员发表了有关通胀看法的观点,整体看就是高通胀有持续下去的威胁。第三,市场押注美联储加息的日期在后移,这显然影响了当前美元指数的强弱;众多交易员预计的首次加息推迟到明年最后一个季度成为普遍共识。市场现在对加息周期的结束充满了猜测,预计预计明年启动的美联储加息周期可能会在2023年结束后不久基本完成并尘埃落定,虽然欧洲美元期货和期权反映了2022年和2023年美联储将多次进行每次25个基点的加息,但对此后的预测仅为一次,凸显了市场认为此次收紧周期相对较短、程度较轻。整体来看美联储本轮收紧采取了充分的市场沟通和对话宣传,营造既收紧宽松货币政策又不导致美元上升和美股大跌的气氛,但是美元似乎依然有很强的反弹动能。

欧元区 对欧元走势构成影响的因素有以下几个方面,首先,欧元区公布的11月ZEW经济景气指数为25.9%,高于前值的21%。德国的该数据为31.7%,远高于市场预期的20和前值的22.3%的表现。法德公布的9月贸易帐分别为-67.77亿欧元和162亿欧元,整体都高于市场预期和前值的表现,数据整体利多欧元的表现,这也是欧元昨天下午反弹的主要动力。其次,欧洲央行行长拉加德昨天在多国央行多样性会议上表示,一些快速变化的指标,如延期贷款和第二阶段贷款比例的变化,已经显示出恶化的迹象,疫情对银行的全面影响只能逐渐显现。欧洲央行管委诺特:如果通胀持续时间更长,工资进一步增长将变得更有可能。欧洲央行管理委员会成员Klaas Knot表示,欧洲央行应该避免与僵化的长期政策承诺捆绑在一起,以免欧元区通胀突然看起来势将超过预期 ,“我们不应该对通胀的上行风险感到自满,”。综合起来看,欧洲央行官员还是很纠结,既要为持续宽松货币政策解释理由,又要打消市场对高通胀的担忧,对于欧元来说显然形成利空,

金砖汇通对当前汇市的分析观点不变,依旧坚持虽然美联储开启了紧缩的周期,避免了美股的下跌和美元的升值,但是一个处在金融收紧周期的货币没有理由大幅度下跌。美元当前的回落不能看到很低的位置,震荡走高才符合其货币政策导向的最终结果。

贵金属基本分析

从市场主要影响因素分析,以下几个方面对贵金属价格走势影响很大。

首先,美国公布的10月PPI年率为8.6%,符合市场预期和前值的数据;美国10月核心PPI年率为6.8%,符合市场预期和前值的数据;美国10月核心PPI月率为0.4%,低于市场预期的0.5%但是高于前值0.2%。数据公布之后导致美元指数大幅下跌,利多贵金属的走势的重要支持因素之一。

其次, 美国10年期国债收益率今年从最低0.91%上涨走高,最高达到1.77%的高位后回落;8月触底在1.17%展开再度反弹。近期10年期国债收益率反弹至1.7%后开始回落,截止周三早间下跌走低至1.439%,对金银继续反弹构成实质性的利多因素。

第三,美国三大股指周二全线回落走低,道指跌112.24点,收低到36319.98点,跌幅为-0.31%。纳指跌95.82点,收低到15886.54点,跌幅为-0.60%。标普500指数跌16.45点,收跌到4685.25点,跌幅为-0.35%。三大指数出现了较大的回落走势,金砖汇通近期观点认为当前美股的最终波动还要受流动性收紧周期的影响得到验证,这是支持近期黄金企稳的关键因素之一。

第四,全球最大的黄金ETF-SPDR持仓维持在11月4日减持2.66吨,总持仓维持在975.41吨,继续此前减持的操作。 全球最大的白银ETF_iShares维持在11月05日减持15.83吨,总持仓维持在16929.63吨。当前金银ETF持仓不变有利于价格反弹的走势。

第五,目前贵金属市场的上涨逻辑总体来说摆脱了美联储收紧宽松的压力,在美国经济数据利空美元,美国10年期国债收益率下跌,美股开始回落的支持下有望支持本轮金价的向上走势。最关键是看当前的阶段性阻力能否突破,突破则打开全面上涨的空间。

金砖汇通观点认为,贵金属走出当前宽幅震荡调整运行后将逐步企稳,当前有继续上行的走势。但关于大势我们对金银操作层面继续以分批逢低买入为主判断不变。

美元指数

前期持续上涨创出102.99点的高位后一路震荡回落走低,触及89.206点的低位后,开始向上持续震荡走高;整体价格在MA200上方运行。中期走势继续保持震荡向上的走势,价格突破93点的关键阻力后打开上行空间。当前短线行情有调整的趋势。

欧元/美元

前期自2020年3月底企稳1.0635低点开启上涨走势;2021年1月触及1.23495点的高位后持续震荡下行。当前走势是回落企稳1.17点的中长期多空分水岭的支持后,二次反弹走高触顶后中长期处在回落调整的下行走势中。汇价整体运行在MA200均线下方形成调整趋势。当前日内短线行情有调整的趋势。

美元/日元

前期自2020年3月底企稳101.178低点开启上涨走势,触及111.71点高位后震荡回落走低;2021年1月触及102.560点的低位支持后震荡向上突破MA200均线阻力后反复走高运行;中长期走势已经恢复到了7月24日到高点。当前日内向下趋势。

英镑/美元

前期自2020年3月底企稳1.14078低点开启上涨走势,盘中突破了MA200均线的关键阻力而上行走高;2021年6月触及1.42493点高位后开始震荡走低,目前中期走势继续震荡向上走势。当前日内行情有调整的趋势。

澳元/美元

前期自2020年3月底企稳0.56618低点开启上涨走势;盘中突破了MA200均线的关键阻力而上行走高;2021年2月触及0.80072点高位后开始震荡走低,8月底企稳在0.7114点展开反弹调整的走势。当前日内行情有下跌的趋势。

美元/人民币

离岸价前期自2020年5月高位7.1964开启下跌走势,盘中跌破MA200均线的关键支持而下行走低;2021年5月触及6.3477点低位后开始震荡走高。当前行情日内有震荡调整的趋势。

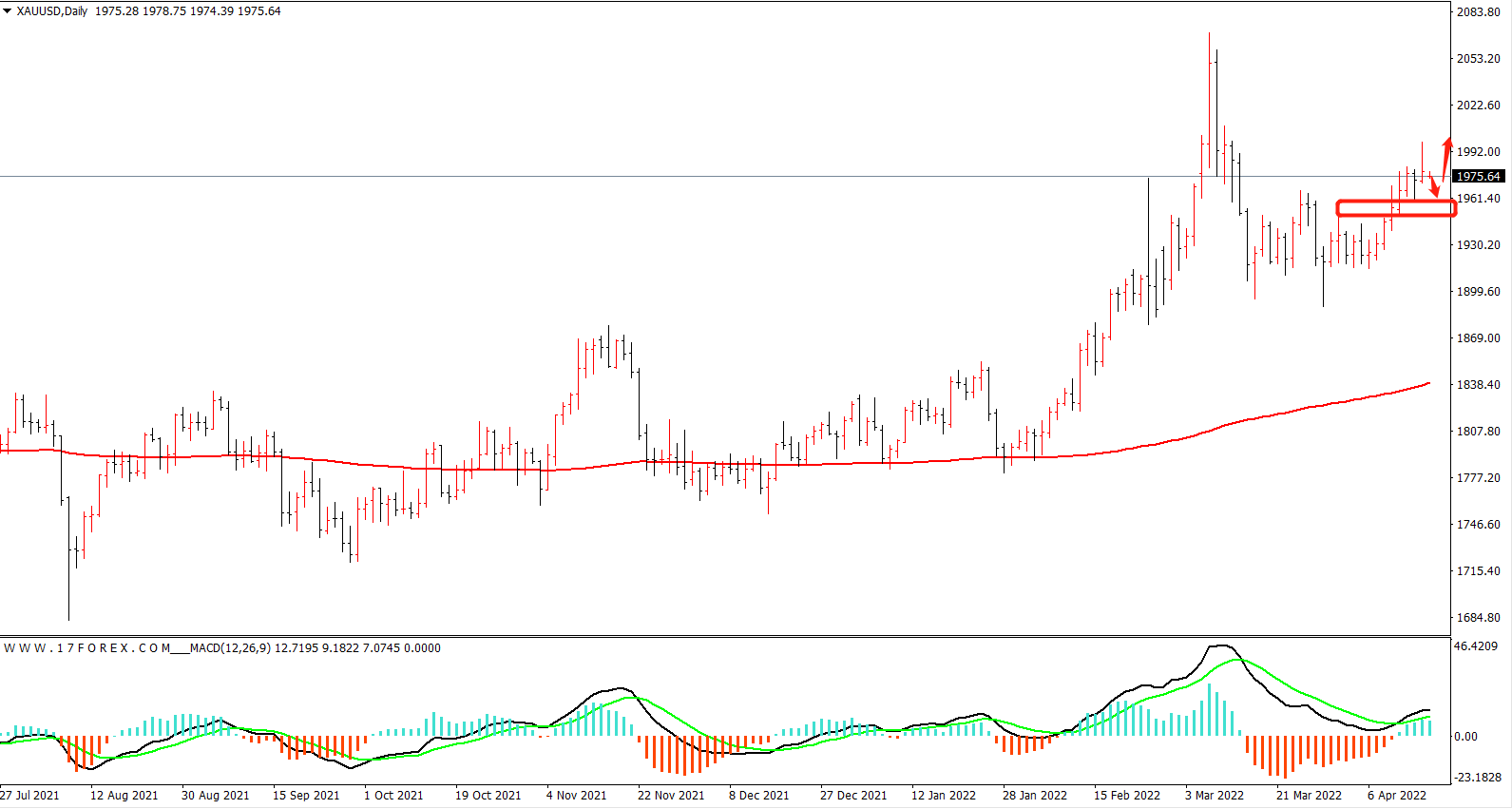

现货黄金

金价从1445美元/盎司的前期低点一路展开上行,创出之前2075的新高后,先回落后持续震荡下跌达到11个多月。当前整体价格在MA200上下运行,MACD指标弱势震荡,形成继续下跌的走势。近期短线1830美元是多头关键的阻力,日内短线有震荡向上的趋势。

现货白银

银价从19.64/盎司附近大幅下跌回落,创出五年来的新低到11.29美元附近,随后价格一路反弹上行,两次上涨达到30美元后展开回落。目前整体价格在MA200下方运行,MACD指标企稳弱势震荡,60均线支持跌破打开下跌空间。日内短线继续向上的趋势。

【风险提示:以上内容仅供参考,据此操作盈亏自负;理性投资,快乐盈利】坚持是一种信仰,专注是一种态度!