现货黄金和白银在本周均创下历史新高,全年涨幅高达56%和75%,且都在冲击连续第九周的周线上涨,铂金和钯金的全年涨幅甚至更为可观。这一疯狂的走势,已经将恒生指数、标普500和原油等其他主要资产远远甩在身后(下图)。

回顾历史,黄金在2008年3月达成了1000美元/盎司的里程碑,2020年9月冲上2000美元,2025年5月攀升至3000美元,而仅过了5个月,在2025年10月又突破了4000美元。惊人的上涨速度背后,是哪些因素在驱动?

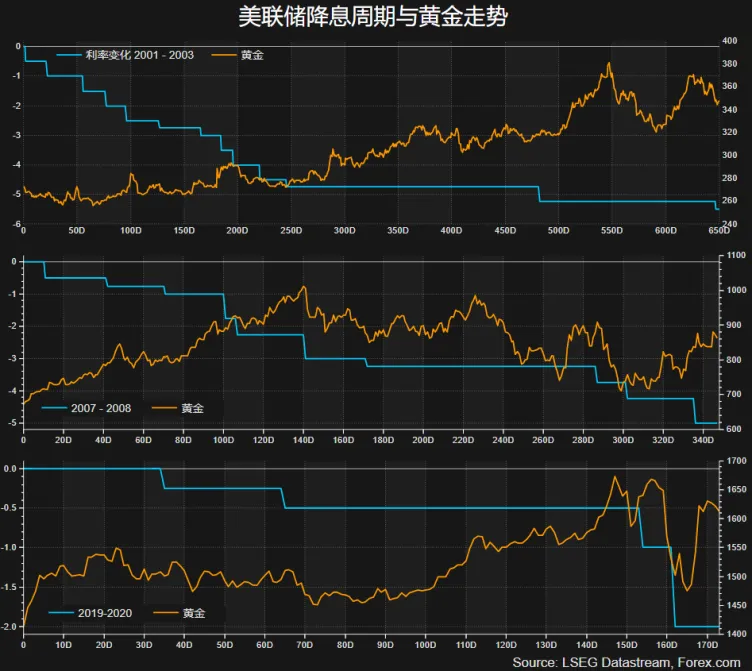

美联储的宽松预期

美联储于9月重启降息,利率区间降到4%-4.25%。点阵图预测今年还有两次降息幅度,分别在10月和12月,终端利率可能在2027年3月降至2.75%-3%。

从2000年以来的三次降息周期中,金价均创下当时的历史新高,可见低利率对金价的刺激作用。

此外,由于美联储的隔夜逆回购的规模已经从2022年的峰值2.6万亿美元降至几乎零,银行业准备金一度降至3万亿美元以下接近警戒线,市场拉响了流动性警报。因此鲍威尔在本周二的讲话中表示正在考虑结束缩表(QT),市场估计的时间点为明年1月。若降息和停止缩表(甚至转为量化宽松)同时进行,再次充裕的市场流动性有望继续提振黄金等贵金属表现。

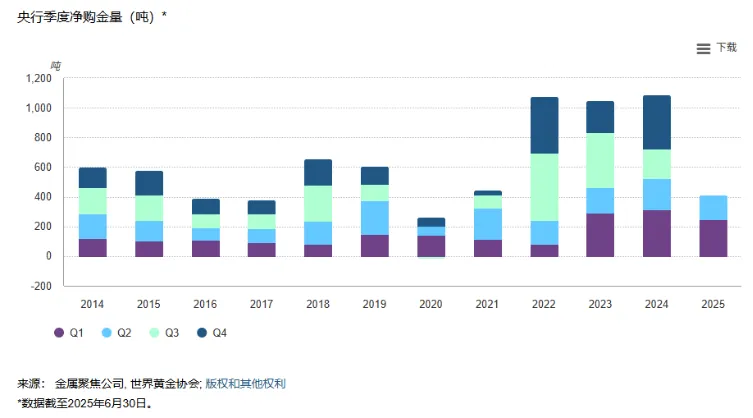

全球央行需求不减

在黄金需求的来源中,全球央行扮演着重要的角色。

自2022年俄乌冲突爆发以来,央行连续三年的年度净购金量超过1000吨,远超2010-2021年的平均水平481吨。且这一势头在2025年并没有放缓的迹象。新兴市场国家是黄金购买的主力,其中中国已经连续11个月增加黄金储备。

对央行来说,黄金天然的避险属性能帮助其对冲经济放缓、通胀、货币贬值、地缘冲突等风险,也能实现投资组合的多元化。

更关键的是,美国政府肆意挥舞的关税和制裁大棒以及无法持续的债务负担,令各国不得不认真审视“去美元化”的必要性。至少从今年上半年来看,黄金显然是比美元和美债更合适的避险资产选择。

不仅是央行疯狂囤金,若上述风险长期存在,个人和机构投资者也将不得不在投资组合中增加黄金的配置。

高盛将2026年黄金的目标价格上调至4900美元,美国银行更是喊出了5000美元。

地缘局势新常态

特朗普2.0的关税以及“美国优先”战略已经彻底改变了全球经济、贸易、外交等领域的固有格局,中美双方的全方位竞争无疑是未来很长一段时间的主旋律,因此“边打(如贸易战、港务费、出口管制等)边谈”可能成为新常态,但这对全球经济前景来说是巨大的不确定性和风险,或继续突显出黄金的避险属性。

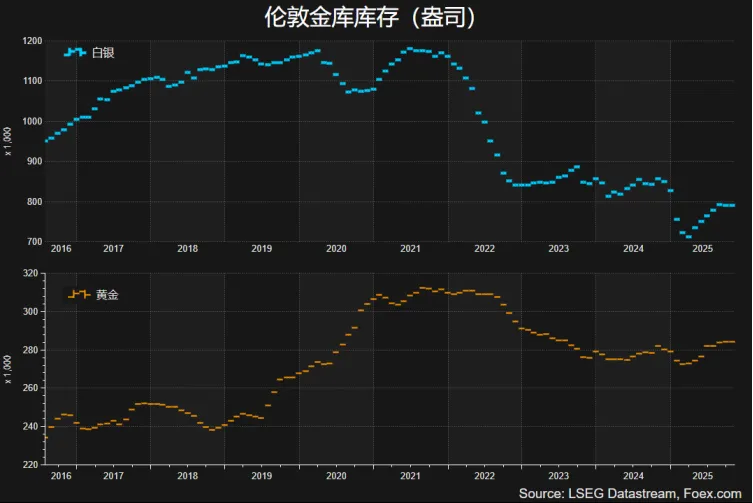

现货市场流动性危机?

如果说上述刺激金价和其他贵金属上涨的因素都是中长期的,那么伦敦市场贵金属库存的急剧下降是造成价格短期加速上涨的主要原因。

白银的库存相较2021年峰值下降了1/3,且大部分已被不断增长的ETF仓位锁定,因此流动性接近枯竭。伦敦白银现货价格和纽约期货价格本周初出现了史无前例的溢价水平。尽管有大量的纽约白银库存正在运往伦敦,但在强劲的投资/投机和工业需求驱动下,白银的疯狂短期或将持续。不过白银交易者也需要留意过高的投机属性所带来的回调风险。

相对来说,黄金库存的降幅没有那么极端。而且由于黄金是官方储备资产且易于储存运输,因此其未来的上涨趋势或更具有可持续性。

XAUUSD 4小时

来源:TradingView,Forex.com

金价在4140附近形成了延续看涨形态,在趋势线上方继续维持逢低买入的观点。若跌破趋势线后或考验4090-4100区域,这里是周二的日内低点。

值得注意的是,黄金已经连续8周上涨,而自1981年以来,金价最长的连涨是9周,分别出现在2006年和2020年。