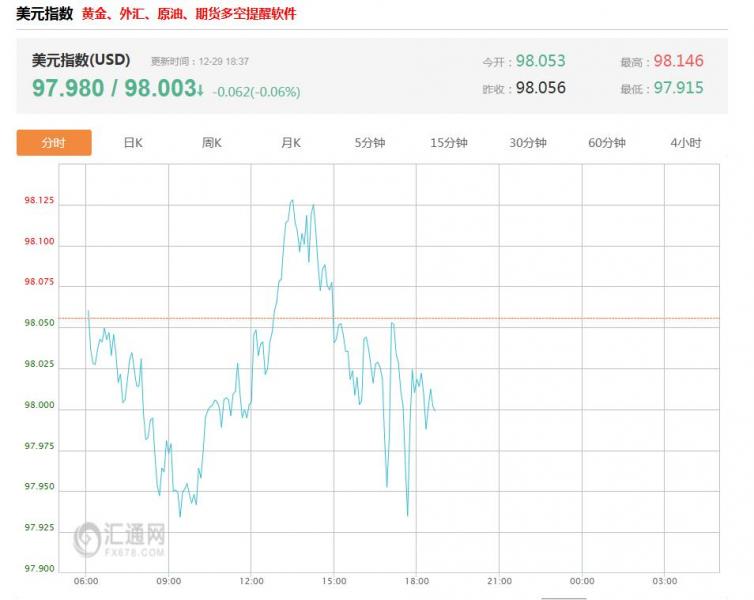

2025年年末,美元指数(DXY)围绕98关口窄幅震荡,12月29日亚市早盘交投于97.95,逼近10月初低点(97.75)。全年累计跌幅近9.7%,或创2017年以来最差年度表现,市场普遍预期2026年其结构性弱势将延续。

美联储最新动态一览

美元年末承压,根源在于美国经济结构性矛盾与全球货币政策分化。美国三季度GDP按年率增长4.3%(同比2.3%),但结构性缺陷显著:实际国内总收入同比仅增0.6%,产出与收入背离;非住宅投资三连降,企业预期转弱;消费依赖必需支出,可选消费疲软;净出口增长源于进口下滑。劳动力市场亦显衰退迹象,动摇了美元的相对增长优势基础。

货币政策分化是美元下行核心驱动力。2025年美联储累计降息75个基点,12月第三次降息后利率至3.50%-3.75%,市场预期2026年至少再降息50个基点。而日本央行或加息25个基点,欧洲央行大概率维稳,利差收窄削弱美元吸引力。此外,特朗普政府干预美联储独立性的预期,进一步强化美元长期利空。

美元技术分析

展望2026年,美元或存技术性反弹,但结构性弱势难改。彭博社调查显示,超6家投行预计美元兑主要货币将走弱,年末或再跌3%。景顺赵耀庭、Corpay沙莫塔均指出,美元估值偏高,叠加美联储降息周期,2026年贬值确定性较强。

(亚汇网编辑:书瑶)