1)亚太市场

A股市场:截止发稿,沪指上涨0.42%,创业板指数跌逾1%,板块方面,房地产板块延续昨日强势,银行、证券等大金融板块走高,燃气、贵金属、煤炭等周期股走强;光伏电池概念股持续调整,电力板块走低,医药医疗股走弱。

港股市场:截止发稿,恒指下跌0.51%,内地房地产、海运板块震荡走高,制药板块、科网股多数走低;港股银行板块午后走强。截至发稿时,青岛银行(03866.HK)涨51%,浙商银行(02016.HK)涨21%,哈尔滨银行(06138.HK)涨16%。

亚太市场:韩国KOSPI指数收盘下跌3.47点,跌幅0.14%,报2437.86点。澳大利亚S&P/ASX200指数收盘上涨17.70点,涨幅0.24%,报7259.50点。日经225指数收跌0.4%,报28283.03点;日本东证指数跌0.04%,报2018点。

主要货币走势分析

美元指数:截止发稿,美元指数走低,现报105.84,跌幅0.02%。欧市盘前,美元指数小幅震荡,当前市场波动性受假期限制,但市场对美联储放缓加息步伐的预期将可能继续成为主导,或在流动性回归后继续打压美元。

技术面:100 SMA阻力位和10月下行的38.2%斐波那契回撤位保持一致。如果109.00区域保持阻力位,那必须对美元指数回落至11月低点持开放态度。不过,不要低估回归上升趋势!200 SMA上方的强劲看涨势头可能会将DXY推回突破趋势线上方。

支撑位:105.80 105.51 104.93

阻力位:106.00 107.83 108.00

今日趋势:看跌

技术面:日图大阳线后整理,随机指标倾向进一步走高,或指向前高1.0480。4小时图在反弹高位拉锯,回调力度有限。

支撑位 : 1.0380 1.0350 1.0300

阻力位: 1.0450 1.0480 1.0530

今日趋势:看涨

技术面:日图向上突破MA200后维持强势,短线警惕回踩该线。4小时图再创新高,整体上行势头维持完好。

支撑位: 1.2060 1.2030 1.2000

阻力位: 1.2150 1.2200 1.2250

今日趋势:看涨

技术面:金价有望进一步试探近期高点1786.36附近阻力,如果上破该阻力,则有望进一步试探8月10日高点1807.72附近阻力;另外11月18日高点1767.58、1780关口和200日均线1799.16附近也还分别存在一定的阻力。鉴于KDJ依然死叉,在顶破1767.58前,仍需提防金价的下行风险,5日均线支撑目前在1747.84附近,重点关注1735附近支撑,若意外回落至该位置下方,则增加后市看空信号。

支撑位:1747.84 1735.02 1721.91

阻力位:1767.58 1780.00 1786.36

今日趋势:看涨

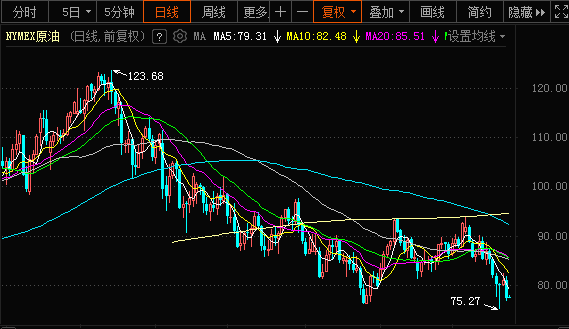

技术面:原油价格出现一些横盘波动,等待恢复负向交易,向76.05,这是我们的下一个主要目标。因此,我们预计,在均线50形成的负压力的支持下,未来几天看跌倾向将继续,注意到突破79.20将阻止当前的负压力,并导致价格在日内开始看涨修正。

支撑位:77.00 76.50 76.05

阻力位:79.20 80.50 81.10

今日趋势:看跌

1、欧洲央行:通胀仍太高 放慢加息步伐空间有限

周四公布的欧洲央行10月26-27日会议记录显示,欧洲央行决策者在上次政策会议上担心通胀可能变得根深蒂固,因此需要进一步加息。

市场现在预计欧洲央行12月15日会议上料加息50个基点,欧洲央行执委施纳贝尔周四反驳了许多同僚要求欧洲央行调降加息幅度的呼吁,称这可能会阻碍降通胀努力。

2、美国通胀要到2024年才能降至FED目标

爱马仕投资管理(Federated Hermes)的首席市场策略师Phil Orlando表示,尽管近期美国股市开始反弹,但通胀仍可能在未来两年对市场构成威胁。

他表示,10月份通胀数据公布后美国股市的反弹表明,投资者盲目地希望出现最好的结果,尽管物价可能在2024年底前都高于美联储的目标。

他说,“目前,市场正急于走出低谷,期待着最好的事情发生。我们最好的猜测是,我们最终将回到2%的水平,但这一轨迹可能要到2024年年底。”

2022年11月25日外汇市场交易提示

15:00 德国12月Gfk消费者信心指数

15:00 德国第三季度未季调GDP年率终值

(亚汇网编辑:小七)