周一(2月2日),现货黄金目前位于4682.71美元/盎司附近,跌幅为3.71%。

黄金市场基本面分析

供需格局:缺口扩大筑牢底部支撑

供给端来看,黄金供给缺乏弹性,呈现小幅收缩态势。矿产金作为核心供给来源,受开采难度加大、矿山品位下降等因素影响,2026年产量同比下降1.2%,全球主要金矿企业产能释放放缓,短期内难以实现大幅增产。再生金供给随金价波动小幅增加,但整体规模有限,难以对冲矿产金的供给缺口,叠加全球黄金库存处于低位,进一步制约供给弹性,为金价提供底部支撑。

需求端形成“央行+私人+ETF”三驾马车共振格局。全球央行购金成为核心刚需,2026年月均购金预计达60-70吨,是历史均值的4倍,中国央行已连续14个月增持,当前黄金储备占比7%远低于全球22.4%的均值,仍有巨大配置空间。投资需求方面,2025年黄金ETF流入规模及持仓量均创历史峰值,2026年延续资金净流入态势,叠加美联储降息预期升温,资金从生息资产转向黄金的动力增强。实物需求上,春节前后国内黄金消费回暖,一定程度对冲期货市场的短期回调压力。

宏观货币政策:降息周期开启强化上涨动能

黄金与实际利率、美元走势高度相关,2026年美联储降息周期的开启是核心驱动因素。市场普遍预期2026年美联储将降息50个基点,实际利率下行将降低持有黄金的机会成本,推动资金重新配置黄金资产,契合历史上降息周期中黄金必走趋势性上涨的规律。同时,全球主要经济体延续宽财政周期,美国联邦财政赤字率预计升至7.0%,欧洲、日本财政政策适度扩张,货币信用宽松环境进一步强化黄金的抗通胀与保值属性。

美元信用松动进一步提升黄金的配置价值。当前美国国债逼近40万亿美元,财政赤字高企叠加政策不确定性,引发市场对美元信用体系稳定性的质疑,去美元化成为新兴市场共识,美元指数长期走弱趋势明确,而黄金作为无信用风险资产,成为对冲美元风险的最佳工具,推动其天然货币属性回归。

地缘政治:不确定性提供避险支撑,波动有所约束地缘政治风险是黄金短期避险需求的核心触发因素,当前全球地缘不确定性长期存在。俄乌冲突、中东局势紧张、贸易摩擦常态化,推动黄金避险需求从短期脉冲式增长转向长期配置,成为金价上行的重要增量。但需注意,2026年美国中期选举“钟摆效应”将约束地缘与贸易波动强度,一定程度削弱黄金的避险计价动能,难以支撑金价重现2025年的爆发式增长。

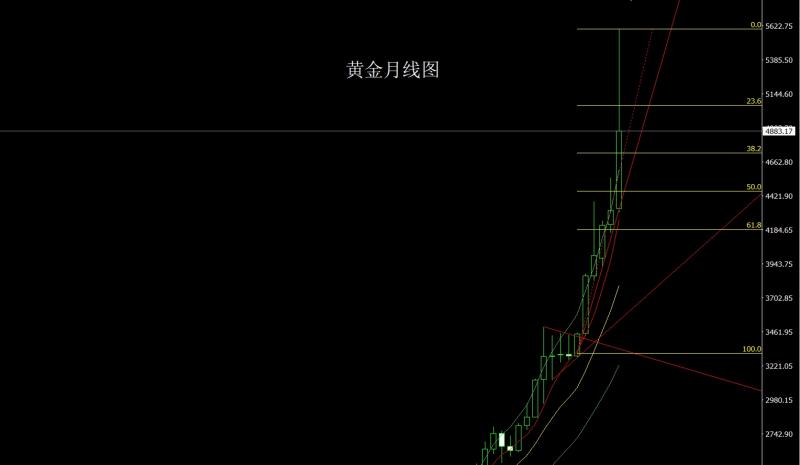

黄金技术面分析

从短期技术指标来看,伦敦金陷入超跌后的修复阶段。RSI指标从前期超买区间(80+)快速回落至32,进入超卖区域,4小时KDJ形成低位金叉,MACD绿柱快速收缩,短期超跌反弹信号初显,但日线级别MACD维持死叉,空头动能尚未完全释放,难以形成持续反弹态势。K线形态上,前期单日大阴线跌破多条均线支撑,今日呈现小阴整理,未能有效收复5日均线,显示多头进攻乏力。

关键点位方面,支撑位明确分为两级:第一支撑位4680美元/盎司(今日盘中低点),若跌破将进一步下探4600-4700美元/盎司区间;强支撑位4750美元/盎司,为全球央行购金成本线,也是前期成交密集区,守住该点位有望开启震荡修复。压力位集中在4900-5000美元/盎司区间,该区间为前期获利盘了结密集区,同时也是5日均线与10日均线压制位,反弹至该区间需警惕抛压再次涌现。

(亚汇网编辑:章天)