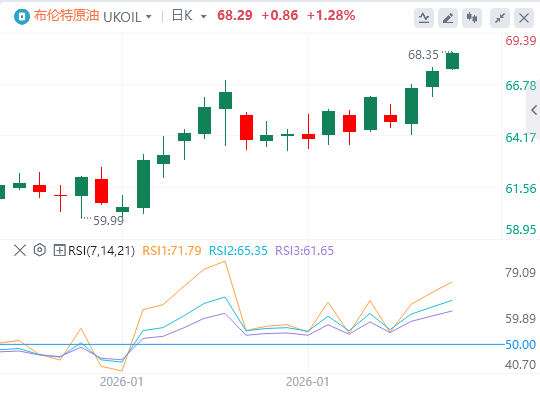

随着原油库存下降和伊朗地缘政治紧张局势升级,WTI价格升至九月底以来的最高点。截至目前,WTI原油报价64.39美元,Brent原油报价68.29美元。

美联储1月议息会议按下暂停键,维持利率在3.5-3.75%区间,米兰和沃勒支持降息25个基点;鲍威尔重申利率处于中性区间上端,政策没有预定路线,用数据说话,并表示如果关税通胀触顶后回落,即表明可以放松政策,建议继任者远离政治。

特朗普警告对伊朗下一次袭击将更严重,称后者时间不多了。伊朗常驻联合国代表团回应称,伊方愿在相互尊重基础上与美对话。

美财长贝森特:特朗普可能在一周左右公布美联储主席人选。另外,特朗普表达不担忧美元走弱后,贝森特表示,美国长期奉行强势美元政策,绝对没有干预日元。

美国总统特朗普:对标普500指数首次触及7000点表示欢迎。

哈马斯高级官员:从未同意解除武装。

泰国黄金交易火热致使泰铢过强,泰国央行出手设定每日线上黄金交易限额并禁止做空。

加纳央行行长:加纳央行已出售部分黄金储备以获取外汇。

机构观点汇总

MenthorQ:原油市场的“隐藏引擎”,期权头寸的“伽马效应”锁定油价

原油期货市场中,看似随机剧烈的价格波动(如无故反转或在整数关口反复拉锯)往往并非由即时新闻驱动,而是由潜藏于市场表面之下的期权头寸分布及其引发的机械性对冲交易主导。理解这一“市场结构”对于期货交易者至关重要。

原油期权的本质是风险管理工具,与常被用于投机的股票期权不同。原油期权主要由生产商(为锁定收入和利润)、航空公司(对冲燃油成本)、贸易商及政府(如墨西哥的对冲计划)用于转移现实风险。这决定了期权头寸会密集分布在生产盈亏平衡点、预算线等关键经济水平,形成了市场潜在的结构性支撑与阻力。

德尔塔对冲是价格波动的隐形引擎。期权卖家(如做市商)为保持风险中性,必须根据期权头寸的“德尔塔”值反向交易期货。而“伽马”衡量了德尔塔随价格变动的速度。当价格波动时,期权卖家为重新对冲,会产生方向一致的期货订单流(例如,价格下跌时,卖出看跌期权的交易商被迫卖出期货以维持对冲)。这种对冲是机械且大规模的,能在缺乏基本面变化时主导短期价格走势。

关键价格水平的形成与“钉住”效应。大量期权头寸(尤其是接近到期时)会聚集在某些执行价(如整数关口)周围,形成“伽马密集区”。当交易商整体持有“正伽马”时,其对冲操作会高抛低吸,将价格压制在特定区间,表现为无法突破的“钉住”现象;而在“负伽马”区域,对冲行为会追涨杀跌,放大波动并加速趋势。这解释了为何价格常在特定水平反复或突然逆转。

交易者无需交易期权,但可通过关注“伽马水平”来识别这些由期权活动定义的潜在关键区域:看涨期权集中区域,价格上行至此会引发做市商卖出期货对冲,形成天然阻力;看跌期权集中区域,价格下跌至此会触发做市商买入期货对冲,形成天然支撑;此处市场可能从正伽马(波动抑制)过渡到负伽马(波动放大),价格行为往往变得剧烈且不稳定。

忽略期权对冲资金流,就如同仅观看水面涟漪而不知水下暗流。认识到价格在关键水平的反应可能是结构性的(由头寸驱动)而非基本面性的,能帮助交易者:

更理性地看待突破失败或无故反转。

在关键伽马水平附近调整风险管理。

区分由新信息驱动的趋势与由头寸平仓引发的技术性波动。

总之,原油市场由基本面与市场结构共同塑造。期权对冲活动是市场结构的核心组成部分,它使那些看似混乱的价格走势变得有迹可循。对于期货交易者而言,理解这一隐藏层是提升市场认知与决策质量的关键。

分析师Itai Smidt:WTI原油经典短期上行催化剂出现,叙事将转向“系统比预期更紧”

美元指数徘徊在四年低点附近,这对原当美元走弱时,对于非美国买家而言,以本币计价的原油变得更便宜,这在机制上支撑需求并推高名义价格。油有直接影响,因为WTI原油和布伦特原油均以美元计价。当美元走弱时,对于非美国买家而言,以本币计价的原油变得更便宜,这在机制上支撑需求并推高名义价格。

若观察近期的数据可以发现,WTI原油实际上存在价格突破的潜力,因为其价格走势与趋紧的库存数据和地缘政治局势相吻合。私人行业数据显示原油和汽油库存意外下降,这与天气驱动的生产问题和寒流期间强劲的成品油需求有关。官方周度数据证实库存进一步减少,市场叙事将从“供应充裕”转向“系统比预期更紧”。

席卷美国的冬季风暴已在实物流动中显现。美国墨西哥湾沿岸的出口在上周日曾短暂降至零,之后于周一恢复,这明确表明物流一度完全受阻。同时,寒冷天气扰乱了美国石油和天然气生产,当系统承压时,美国石油总库存出现了大幅下降。出口暂停、产出受限和库存下降三者结合,是WTI原油经典的短期看涨催化剂。悬而未决的问题是,这是一次性的天气冲击,还是更频繁基础设施中断模式的开始。当前每桶63美元左右的定价表明,市场将其视为证明价格处于60美元中低段合理的暂时性收紧,而非需要额外催化剂才能推动价格重回80美元以上的结构性事件。

对于布伦特原油而言,地缘政治风险正再次被直接计入定价。一支美国航空母舰打击群已抵达中东,明确增强了华盛顿对欧佩克主要产油国伊朗采取军事行动的能力。公开信息警告称,德黑兰的进一步升级可能引发更严厉的回应,这种可能性足以给海运原油基准价格注入数美元的风险溢价。在布伦特每桶68–70美元、WTI原油每桶63–66美元的价格中,部分显然是针对海湾及邻近航道潜在流动中断的对冲,而非单纯反映当前水上的原油量。与此同时,对俄罗斯的制裁、涉及俄罗斯、乌克兰和美国的讨论,以及继续使用“影子船队”运输俄罗斯原油,都增加了供应链的复杂性和延迟,再次支撑了更易获取和对冲的基准品级的更高价格。

瑞典北欧斯安银行:美伊冲突风险飙升!美军或动用海军封锁伊朗石油出口

美伊之间爆发新一轮地缘冲突的风险正在急剧飙升。距离2025年那场惊心动魄的“六月战争”仅半年,美国在地区内的大规模兵力部署预示着:双方可能再次回归“动能冲突”。伊斯兰政权目前正面临自1979年革命以来最大的危机。多年的经济制裁、近期的社会动荡以及强硬的镇压行动,使其根基严重受损。自2025年战争以来,德黑兰不仅重建了导弹计划,且在核问题上立场依旧强硬。其内部通过军事组织变革提升了抗打击能力,短期内实现“政权更迭”仍显不切实际。

但由于双方立场极度对立,外交解决方案依旧遥不可及。特朗普政府要求伊朗在核计划、弹道导弹以及地区代理人问题上全面退让,而美、以双方并无放宽要求的意图。尽管华盛顿试图通过高压让德黑兰相信美军有能力彻底摧毁政权,但考虑到美国国内对中东战争的厌战情绪,伊朗可能认为这种威胁并不具备“可信度”。

此轮地缘最可能的路径是海上军事干预,重点打击伊朗的石油出口。美国可能利用增强的海军力量限制伊朗的“影子舰队”,从而切断政权赖以生存的资源租金。这要求美军保持绝对的“升级支配地位”,并限制伊朗干扰霍尔木兹海峡航运的能力。然而,近期美国海军在红海对抗胡塞武装时的表现暴露了短板,伊朗极可能针对这些弱点进行反制。

正如去年六月战争爆发前一样,全球市场对潜在的颠覆性冲突表现得异常淡定。尽管石油相关风险指标有所回升,但中东市场尚未完全计价这场冲突的风险。考虑到特朗普政府的不可预测性以及伊朗政权为了自身生存而不惜牺牲伊朗民众生计的意愿,这仍为可能出现的负面意外留下了修正的空间。

分析师Tamara Vaal:腾吉兹事故推动哈萨克斯坦重回OPEC+配额安全区,720万桶产量“蒸发”抵消超产压力

哈萨克斯坦周三表示,其大型腾吉兹(Tengiz)油田正分阶段重启生产,并力争在一周内恢复满负荷运行。此前,三台变压器起火导致停产,该事件至少造成该国损失720万桶原油产量。作为OPEC+成员国及全球第12大产油国,哈萨克斯坦近期屡遭挫折。腾吉兹问题只是最新一次打击,其主要出口通道“里海管道联盟(CPC)管道”在过去几个月因乌克兰海军无人机袭击而受限。路透周二报道,哈萨克斯坦最大油田腾吉兹在火灾和停电后正缓慢恢复,预计至2月7日可能仅恢复不到正常产能的一半。

该国能源部长表示,邻近的科罗廖夫(Korolev)油田两天前已重启,但腾吉兹的重启过程较为复杂,因为30台变压器中有三台被烧毁。能源部长指出,腾吉兹问题加上CPC(占哈萨克斯坦80%石油出口)事件,将推动该国严格遵守OPEC+商定的产量上限。他表示,腾吉兹和科罗廖夫的停产导致约90万吨(720万桶)原油产量损失,不过这些损失将通过后续补偿补回,全年总体产量不会受影响。

(亚汇网编辑:林雪)