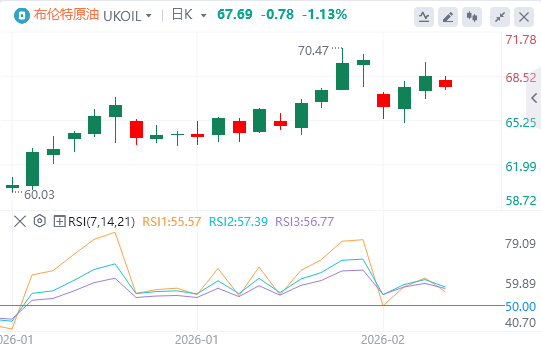

原油商品仍低于上周触及的五个月高点,交易员们正热切期待美伊核谈判。截至目前,WTI原油报价63.75美元,Brent原油报价67.69美元。

美国1月“小非农”ADP就业人数不及预期。ADP研究周三数据显示,私营部门1月就业仅增加2.2万个岗位,低于市场预期,前一个月数据被下修。

美国劳工统计局:劳工部2月4日恢复正常全面运作,非农将于2月11日发布,CPI数据改至2月13日公布。·美国财政部维持发债策略不变,延续已两年之久的前瞻指引。

俄美乌新一轮首日谈判结束,泽连斯基:预计很快交换战俘。

伊朗外长确认:伊美核谈判将于周五在阿曼举行。此前有消息称,原定周五举行的伊美谈判已取消,因双方在关于谈判内容是否只聚焦核问题方面存在分歧。

美国宣布与日本、墨西哥及欧盟合作,共同开发关键矿产资源。

机构观点汇总

PVM石油公司:地缘溢价对原油而言只是“短期租客”,如何利用“恐慌周期”收割波动?

中东局势变化在本周继续主导油市神经。周一,油价大幅下跌是市场基于对美伊“认真谈判”的乐观臆测,然而这种乐观很快被现实打破。在伊朗炮艇威胁霍尔木兹海峡油轮后,美军击落其无人机,紧张局势升级促使油价反弹。这种波动揭示了市场对头条新闻的即时反应,而随后公布的API原油库存骤降1100万桶的数据,稍晚公布的EIA库存虽未呈现激进减仓,但去库存化的趋势与API一致,进一步为油价提供了支撑。这凸显了当前市场的矛盾:一方面感知供应过剩限制上行空间,另一方面对潜在供应中断的恐惧又随时可能推高价格。

这种波动的核心在于地缘政治风险溢价。它并非客观常数,而是一种基于集体信念的市场现象——只要足够多的交易者相信风险存在并据此行动,溢价就会产生。它的本质是为持有暴露于政治军事不确定性中的资产所要求的额外补偿。这种溢价具有几个关键特征:首先,它总是由供应侧风险引发,因为这比需求冲击更容易量化和想象(例如霍尔木兹海峡封锁的潜在影响)。其次,其大小高度依赖市场环境:在下行趋势中,油价对风险事件的反应往往比在牛市中更为剧烈。此外,中东长期的紧张历史意味着油价中始终嵌入一个基础的“万一”溢价。最后,风险溢价主要集中在期货曲线前端,导致近期合约相对远期合约的价差(现货溢价)急剧走阔,正如近期布伦特原油价差在一周内从每桶1.65美元扩大至3.87美元。

然而,这种溢价本质上是脆弱且短暂的。它往往在风险升级期间达到顶峰,而非在事件实际发生时。一旦市场对风险发生的信念开始消退,溢价便会迅速消散,甚至比形成时更快。历史表明,除非担忧转化为实际、持续且无法通过闲置产能弥补的原油实物短缺,否则风险溢价难以长期维持。2022年俄乌战争后的油价冲高回落便是例证。

展望未来,在当今的地缘政治议程中,传统逻辑常常让位于武力炫耀。特朗普政府的外交政策议程,结合中东的历史积怨,将继续为基于头条新闻的快速交易创造机会。尽管我们无法预测下一次价格飙升的具体时间和幅度,但可以相对确定的是:对供应冲击的持续性担忧很可能被证明是短暂的。风险溢价会突然出现,也会迅速消失,其持久性最终取决于实物供应链是否真的、且不可逆地被切断。在缺乏确凿证据之前,市场的紧张情绪所带来的上涨,更多是交易性机会而非结构性转变。

分析师Phil Flynn:地缘和库存的双螺旋正颠覆油价下跌共识......

原油在市场预期供应增加中意外再次反弹,主因地缘政治风险重燃与库存数据剧烈波动。尽管市场一度预期伊朗风险溢价消退及委内瑞拉供应流入,但美国F-35战机击落逼近航母的伊朗无人机事件,迅速推升油价。特朗普总统虽表态继续与伊朗进行谈判,试图为局势降温,但市场对周五在阿曼举行的核问题会谈能否取得实质性进展持怀疑态度,霍尔木兹海峡的安全风险仍为油价提供支撑。

更关键的支持来自惊人的库存数据。至1月30日当周,美国API原油库存骤降1110万桶,与市场预期的小幅增加形成巨幅背离,成为近期最剧烈的库存波动之一。与此同时,馏分油库存因严寒天气下的高需求减少了约480万桶,库欣地区库存也同步下降。虽然稍晚公布的美国EIA原油库存并未展现如此剧烈的数据变化,但与API指引的去库存化一致。库存收紧主导了市场情绪,推动WTI与布伦特油价上行。

极端天气是驱动库存变化与需求的核心因素。美国本土48州正经历七年来最寒冷的冬季,累积采暖需求显着高于十年均值。持续的寒流不仅大幅提升了供暖需求,一度导致天然气产量下滑并加剧库存消耗担忧,还扰乱了物流,加剧了原油库存的降幅。不过,气象预测显示未来几周美国东部可能回暖,西部则将迎来更多降水,天气对能源市场的支撑或随时间的推移而减弱。

综合来看,油价反弹由突发地缘事件与极端的基本面数据(库存锐减、严寒天气)共同驱动。尽管谈判信号试图缓和紧张局势,但库存的极度紧张与地区风险并未消散,市场在短期仍将受地缘政治与实物市场紧缩的双重影响。天气转暖的预期可能在未来几周缓解部分压力,但供需结构的意外紧绷令下行空间受限。

瑞银:政策未变但支撑在变,原油温和反弹后将迎来下行

在去年11月,出于对季节性需求的审慎评估,承担额外自愿减产的欧佩克+成员国一致同意在2026年第一季度维持现有产量配额。这一既定安排于2月1日的会议上再次获得确认,会议仅用时约六分钟,反映出各方对该政策的广泛共识。根据最新声明,该集团将继续保持每月密切监测,并准备根据市场情况灵活调整产量——无论是恢复增产、延续当前限制或进一步减产均在可选范围内。下一次评估会议定于3月1日举行。

回顾近期表现,2026年初原油市场呈现趋紧态势,推动布伦特原油价格回升至每桶70美元。这一走势主要受供给端短期扰动驱动:美国严寒天气在提振取暖需求的同时严重影响了原油生产,峰值供应中断一度达到每日200万桶;此外,里海管道终端运营中断、哈萨克斯坦田吉兹油田停电、委内瑞拉1月出口显着下滑,叠加美元走弱及中东地缘局势持续紧张等宏观因素,共同为油价提供了支撑。

展望后市,我们认为随着美国和哈萨克斯坦因天气导致的供应中断逐步消退,除非出现新的突发性减产,原油市场的供应状况预计将得到实质性改善。因此,随着这些临时性支撑因素减弱,原油价格在未来几周可能面临温和的下行压力,投资者需密切关注供应恢复节奏与市场情绪变化。

Dmitry Zhdannikov and Ros Russell:特朗普能源绞杀令直击俄罗斯钱袋子,俄油是否陷入割肉降价也难卖困局?

特朗普周一宣布削减印度商品关税(从50%降至18%),作为对价,莫迪政府承诺停止采购俄油。美国此举旨在通过切断俄油关键收入来源,迫使克里姆林宫在乌克兰和平协议中做出让步。尽管俄罗斯政府强调印俄能源合作依然稳固(普京于2025年12月访印),但印度炼厂已在实际操作中转向谨慎,俄油收入正遭受实质性损害。

分析人士与交易商周二指出,若美国总统特朗普成功施压印度停止进口俄罗斯原油,俄罗斯将面临石油收入的急剧萎缩。失去这一最大的海运出口买家,将迫使俄罗斯政府通过“割肉式”降价来寻找替代市场。从数据来看,去年12月,印度进口俄油量环比骤降22%至138 万桶/日,为2023年1月以来的最低水平。俄罗斯在印度进口中的份额降至27.4%,而欧佩克(OPEC)的份额则回升至53.2%。这一数据较2025年6月约200万桶/日的巅峰水平已大幅缩水。

俄罗斯政府官员透露,由于能源收入缺口,俄罗斯预算已出现赤字,俄油价格正处于纪录低位。随着销售难度增加,海上抛锚等待卸货的俄油油轮数量正持续上升。

尽管俄油前景不明朗,但牛津经济研究院分析称,美国原油与俄油在质量上并非“等效替代”,且委内瑞拉出口能力有限。沙特、阿联酋和伊拉克的中重质原油将是填补缺口的最有力候选。

(亚汇网编辑:林雪)